Różnica między kwotą brutto a tym, co faktycznie wpływa na konto, bywa większa, niż wielu seniorów zakłada. W praktyce to, co opisuje hasło emerytura brutto netto, sprowadza się do dwóch głównych potrąceń: składki zdrowotnej i podatku dochodowego, a czasem także do dodatkowych odliczeń. Pokażę, jak czytać decyzję o świadczeniu, kiedy pojawia się zaliczka PIT i jak szybko oszacować własną wypłatę bez zgadywania.

Najważniejsze liczby, które warto zapamiętać

- Składka zdrowotna wynosi 9% kwoty brutto emerytury i jest potrącana z wypłaty automatycznie.

- Zaliczka PIT w typowej miesięcznej wypłacie pojawia się dopiero przy świadczeniach powyżej 2500 zł brutto.

- Od 1 marca 2026 r. najniższa emerytura wynosi 1978,49 zł brutto, co po samej zdrowotnej daje 1800,43 zł na rękę.

- Netto może być niższe także przez potrącenia komornicze, alimenty lub zwrot nienależnie pobranych świadczeń.

- Przelew nie zawsze wygląda tak samo co miesiąc, bo wpływ mają też dodatkowe świadczenia i roczne rozliczenie podatku.

Jak rozumiem różnicę między brutto i netto

Brutto to kwota świadczenia zapisana w decyzji, jeszcze przed potrąceniami. Netto to pieniądze, które zostają po odjęciu tego, co przepisy nakazują potrącić z emerytury. Od samej emerytury nie odejmuje się już składek emerytalnych ani rentowych, bo te dotyczą etapu odkładania środków, a nie samej wypłaty.

Ja rozdzielam te pojęcia bardzo prosto: brutto pokazuje wysokość świadczenia formalnie, a netto pokazuje realny budżet domowy. To właśnie ta druga liczba ma znaczenie przy planowaniu rachunków, leków i stałych wydatków. Żeby zobaczyć, skąd bierze się różnica, trzeba przyjrzeć się kolejności odliczeń.

Co jest potrącane z emerytury i w jakiej kolejności

Najpierw od emerytury potrącana jest składka zdrowotna. Potem może pojawić się zaliczka na podatek dochodowy, jeśli świadczenie przekracza miesięczny próg, przy którym ZUS zaczyna ją pobierać. Dopiero po tych dwóch krokach w grę wchodzą ewentualne inne potrącenia, na przykład alimenty, egzekucja komornicza albo zwrot nienależnie pobranych świadczeń.

| Potrącenie | Kiedy występuje | Co zmienia w wypłacie |

|---|---|---|

| Składka zdrowotna | W standardowej emeryturze co miesiąc | Obniża przelew o 9% brutto |

| Zaliczka na PIT | Gdy świadczenie przekracza 2500 zł brutto lub w rocznym rozliczeniu pojawiają się inne dochody | Zabiera część wypłaty po zdrowotnej |

| Inne potrącenia | Tylko w szczególnych sytuacjach | Mogą dodatkowo zmniejszyć kwotę na konto |

Ważny szczegół: potrącenia egzekucyjne liczy się dopiero po odjęciu zdrowotnej i podatku, więc nie da się ich sensownie oceniać tylko na podstawie samego brutto. Gdy ta kolejność jest jasna, dużo łatwiej przejść do konkretnego wyliczenia na własnym przykładzie.

Jak policzyć emeryturę na rękę krok po kroku

Najprostszy wzór wygląda tak: netto = brutto - 9% zdrowotnej - zaliczka PIT. To obliczenie jest wystarczające do orientacji, nawet jeśli końcowa kwota w decyzji lub na przelewie różni się o kilka groszy przez zaokrąglenia albo dodatkowe oświadczenia podatkowe. W praktyce liczę to właśnie od tej strony, bo od razu widać, co naprawdę zabiera najwięcej.

Prosty wzór do szybkiej oceny

Jeśli emerytura wynosi 2500 zł brutto, zdrowotna to 225 zł, a PIT w typowym miesięcznym rozliczeniu jeszcze nie wchodzi. Zostaje więc 2275 zł na rękę. Przy 3000 zł brutto zdrowotna wyniesie 270 zł, a zaliczka podatkowa 60 zł, więc wypłata spadnie do 2670 zł.

Przeczytaj również: Emerytura pomostowa - Jakie warunki spełnić i jak uniknąć odmowy?

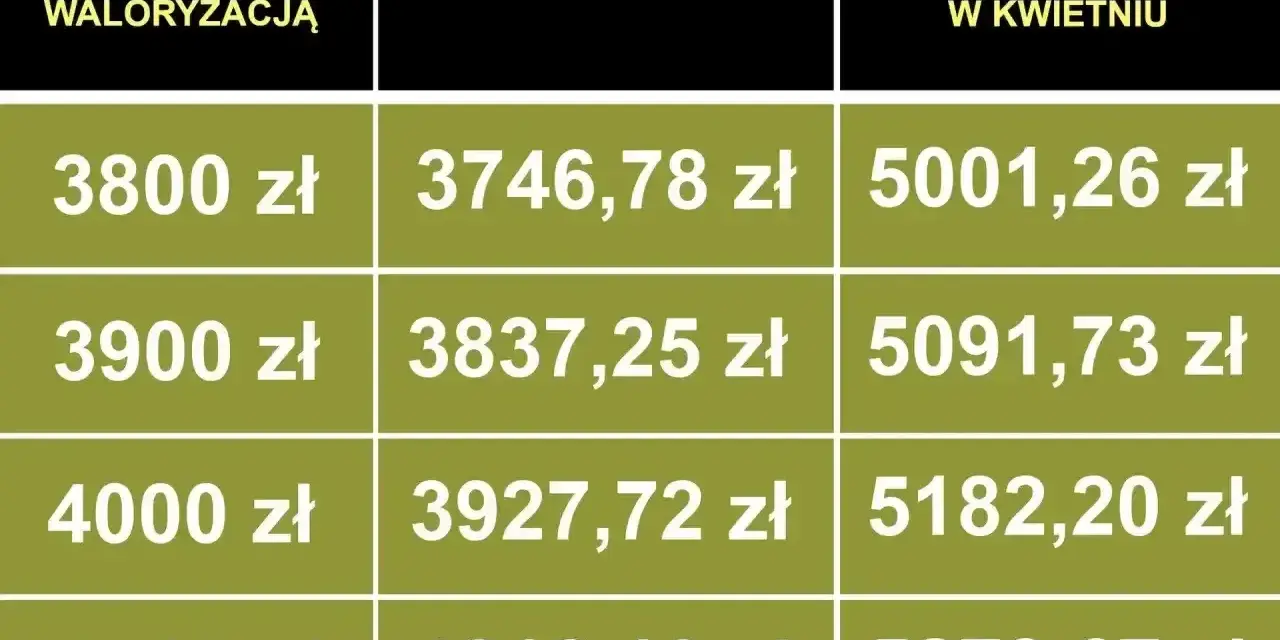

Przykłady z 2026 r.

| Emerytura brutto | Zdrowotna 9% | Zaliczka PIT | Kwota netto | Co to pokazuje |

|---|---|---|---|---|

| 1978,49 zł | 178,06 zł | 0,00 zł | 1800,43 zł | Najniższa emerytura po waloryzacji, bez PIT |

| 2500,00 zł | 225,00 zł | 0,00 zł | 2275,00 zł | Granica, przy której miesięczny PIT jeszcze nie wchodzi |

| 3000,00 zł | 270,00 zł | 60,00 zł | 2670,00 zł | Pojawia się wyraźna zaliczka podatkowa |

| 4000,00 zł | 360,00 zł | 180,00 zł | 3460,00 zł | Im wyższe świadczenie, tym większa różnica brutto-netto |

ZUS podaje, że od 1 marca 2026 r. najniższa emerytura wynosi 1978,49 zł brutto, więc już sam przykład minimalnego świadczenia dobrze pokazuje, że netto nie jest jedynie brutto pomniejszonym o 9% w każdym przypadku. Jeśli świadczenie rośnie, do gry szybciej wchodzi podatek i różnica staje się bardziej odczuwalna. Są jednak sytuacje, w których prosty wzór nie pokazuje całej prawdy.

Kiedy różnica między brutto a netto jest większa niż zwykle

Najczęściej dzieje się tak wtedy, gdy emerytura przekracza 2500 zł brutto miesięcznie i zaczyna być pobierana zaliczka na podatek. To właśnie wtedy przelew „chudnie” bardziej niż wielu osobom się wydaje, bo dochodzi drugi poziom potrącenia. Warto też pamiętać, że przy wyższych dochodach rocznych może wejść drugi próg podatkowy 32% od nadwyżki ponad 120 000 zł, choć dotyczy to głównie osób z dodatkowymi przychodami.

- Dodatkowe dochody mogą zmienić roczne rozliczenie, nawet jeśli miesięczna emerytura wygląda stabilnie.

- Wniosek o niepobieranie zaliczek może podnieść wypłatę w danym miesiącu, ale ma sens tylko wtedy, gdy łączne świadczenia w roku nie przekroczą 30 000 zł.

- Dodatkowe potrącenia, takie jak alimenty, egzekucja komornicza czy zwrot nienależnie pobranych świadczeń, obniżają przelew jeszcze bardziej.

- Świadczenia jednorazowe, na przykład trzynastka lub czternastka, potrafią zaburzyć porównanie miesiąc do miesiąca, bo nie wchodzą do budżetu równomiernie.

Właśnie dlatego sama kwota z jednego miesiąca nie zawsze wystarcza do oceny sytuacji. Jeśli emeryt ma dodatkowe źródło dochodu, prosty rachunek netto trzeba traktować jako punkt wyjścia, a nie ostateczny werdykt. Dlatego przy sprawdzaniu przelewu warto patrzeć nie tylko na samą liczbę, lecz na cały pasek świadczenia.

Jak sprawdzić własny przelew bez pomyłki

Najpierw porównuję kwotę brutto z decyzji z kwotą widoczną w rozliczeniu świadczenia. Potem odejmuję zdrowotną i sprawdzam, czy zaliczka PIT została pobrana oraz czy nie pojawiło się dodatkowe potrącenie. Jeśli kwota nadal się nie zgadza, szukam przyczyny w rocznym rozliczeniu albo w szczególnych oświadczeniach podatkowych.

- Sprawdź brutto - to punkt odniesienia, bez którego łatwo pomylić się już na starcie.

- Policz zdrowotną - w standardzie to 9% świadczenia.

- Zweryfikuj PIT - zwłaszcza wtedy, gdy emerytura przekracza 2500 zł brutto albo masz inne dochody.

- Poszukaj dodatkowych potrąceń - komornik, alimenty, zwroty nienależnych świadczeń mogą zmienić wszystko.

- Patrz na cały rok, nie tylko na jeden miesiąc - roczne rozliczenie bywa ważniejsze niż pojedyncza wypłata.

Jeśli chcesz szybko ocenić własne świadczenie, pamiętaj o jednej zasadzie: najpierw brutto, potem zdrowotna, potem podatek, a dopiero na końcu ewentualne inne potrącenia. Taki porządek pozwala od razu wychwycić, czy przelew jest policzony prawidłowo, czy tylko wygląda niżej, niż sugerowała decyzja. To prosty nawyk, który oszczędza nerwy i ułatwia kontrolę domowego budżetu.