OFE to jeden z tych elementów systemu emerytalnego, które budzą więcej pytań niż odpowiedzi, bo łączą obowiązkową składkę z inwestowaniem na rynku. Ja patrzę na ten temat przede wszystkim praktycznie: ile pieniędzy trafia do funduszu, co dzieje się z nimi przed emeryturą i kiedy taki układ ma jeszcze sens. W 2026 roku to nadal ważne, bo zasady działają, część formalności przeniesiono do internetu, a wybory składkowe realnie wpływają na przyszłe świadczenie.

Najkrócej rzecz ujmując, OFE to część emerytury, którą warto rozumieć przed wyborem składki

- OFE jest dobrowolne i działa jako część II filara emerytalnego.

- Jeśli wybierasz OFE, do funduszu trafia 2,92% podstawy wymiaru składki, a 4,38% trafia na subkonto w ZUS.

- Gdy nie wybierasz OFE, 7,3% składki zapisuje się na subkoncie w ZUS.

- Na 10 lat przed wiekiem emerytalnym działa suwak bezpieczeństwa, który stopniowo przenosi środki do ZUS.

- Decyzję o tym, gdzie trafia składka, można zmieniać co 4 lata w ustawowym oknie transferowym.

- Od 1 stycznia 2026 r. większość spraw związanych z funduszami można załatwiać online.

Czym jest OFE i jaką rolę pełni dziś

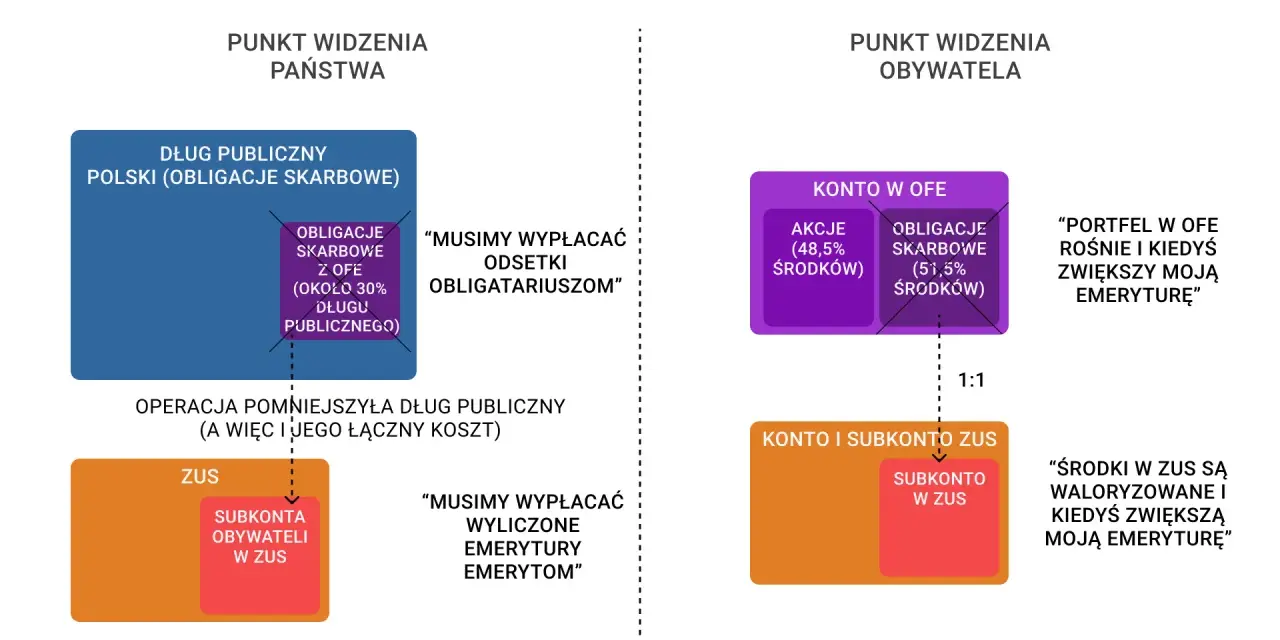

Jak podaje ZUS, członkostwo w OFE jest dobrowolne. To ważne, bo w praktyce nie mówimy o osobnym, dodatkowym źródle pieniędzy, tylko o sposobie podziału części składki emerytalnej. Fundusz działa w ramach II filara i inwestuje środki na rynku finansowym, głównie w akcje, więc potencjał wzrostu idzie tu w parze z wahaniami wartości.

Według KNF, na koniec 2024 r. w funduszach emerytalnych było 14,55 mln członków i 213,0 mld zł aktywów. To pokazuje skalę tego rozwiązania: OFE nadal ma znaczenie, ale nie funkcjonuje w oderwaniu od ZUS. Jednostka rozrachunkowa to po prostu księgowa miara udziału w aktywach funduszu, dzięki której widać, jak zmienia się wartość rachunku.

Z tej perspektywy najważniejsze staje się nie to, że fundusz istnieje, ale jak dokładnie dzieli się składka i co dzieje się z nią przed emeryturą.

Jak dzieli się składka emerytalna i kiedy działa suwak bezpieczeństwa

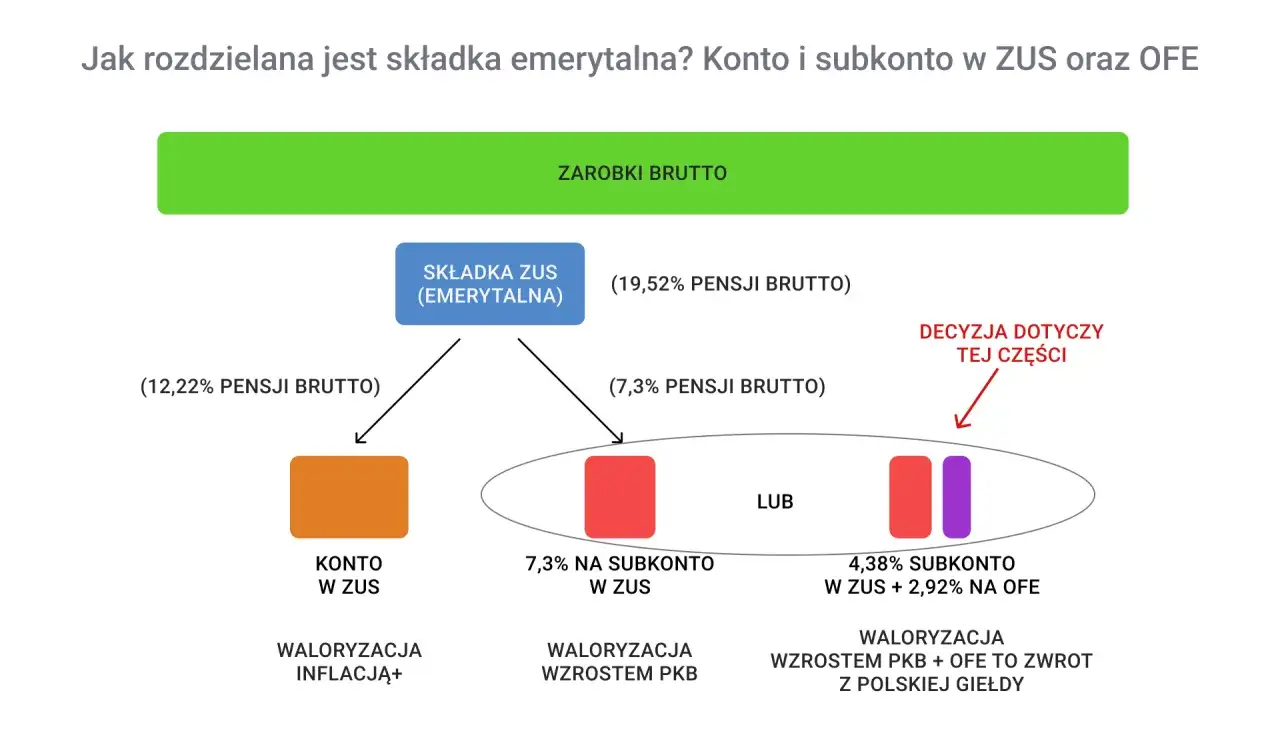

Cała składka emerytalna wynosi 19,52% podstawy wymiaru. Jeśli wybierasz OFE, 12,22% trafia na konto w ZUS, 4,38% na subkonto w ZUS, a 2,92% na rachunek w funduszu. Gdy nie wybierasz OFE, 12,22% nadal trafia na konto główne w ZUS, ale całe 7,3% drugiego filara zapisuje się na subkoncie. W praktyce oznacza to, że decyzja nie zwiększa składki, tylko zmienia jej podział.

| Wariant | Podział składki | Co to oznacza praktycznie |

|---|---|---|

| Wybór OFE | 12,22% konto w ZUS, 4,38% subkonto w ZUS, 2,92% rachunek w OFE | Część środków jest inwestowana rynkowo |

| Bez OFE | 12,22% konto w ZUS, 7,3% subkonto w ZUS | Całość drugiego filara zostaje po stronie ZUS |

Subkonto działa inaczej niż OFE: środki są tam ewidencjonowane i waloryzowane, czyli okresowo przeliczane według ustawowych zasad, a nie wyników giełdowych. Waloryzacja to techniczna aktualizacja wartości zapisu, która ma utrzymać jego siłę nabywczą w systemie.

Najbardziej niedoceniany mechanizm to suwak bezpieczeństwa. Około 10 lat przed wiekiem emerytalnym składki przestają trafiać do OFE i są stopniowo przekazywane do ZUS. Przy obecnym wieku emerytalnym oznacza to zwykle start około 50. roku życia dla kobiet i 55. roku życia dla mężczyzn, więc końcówka kariery zawodowej wygląda tu już wyraźnie inaczej niż młodszy etap oszczędzania.

Skoro wiadomo już, jak przepływa składka, trzeba ustalić, kto w ogóle może podjąć taką decyzję i kiedy da się ją zmienić.

Kto może przystąpić i kiedy da się zmienić decyzję

Jeżeli zaczynasz pierwszą pracę objętą ubezpieczeniami społecznymi i chcesz, by część składki trafiała do funduszu, masz 4 miesiące na podpisanie umowy z wybranym OFE. To nie jest decyzja „na zawsze”, ale też nie można jej korygować z dnia na dzień. Od 2016 r. wybór dotyczący przyszłych składek można zmieniać co 4 lata w oknie od 1 kwietnia do 31 lipca.

W praktyce najwięcej sensu ma tu chłodna ocena horyzontu czasowego. Jeśli do emerytury zostało Ci dużo lat, rynek ma więcej czasu, żeby odrobić wahania. Jeśli jesteś już blisko wieku emerytalnego, ciężar decyzji przesuwa się w stronę bezpieczeństwa, bo suwak i tak zacznie przenosić środki do ZUS.

Najczęstszy błąd to mylenie pierwszego wyboru z jedyną szansą. Drugi błąd jest bardziej praktyczny: odkładanie tematu do momentu, kiedy zostaje niewiele czasu, a wtedy różnice między wariantami są po prostu mniejsze. Z obecnych zasad wynika, że po oknie z 2024 r. kolejna taka możliwość przypada po czteroletnim cyklu, o ile przepisy nie zostaną zmienione.

Dopiero po tej decyzji ma sens porównanie OFE z subkontem w ZUS, bo tam najlepiej widać różnicę między inwestowaniem a ewidencją składki.

OFE i subkonto ZUS nie są tym samym

To rozróżnienie jest ważniejsze, niż wygląda na pierwszy rzut oka. OFE inwestuje środki na rynku i ma potencjał wyższej stopy zwrotu, ale też większe ryzyko wahań. Subkonto w ZUS działa w bardziej stabilnym, administracyjnym modelu: pieniądze nie są lokowane na giełdzie, tylko zapisywane i waloryzowane według ustawowych reguł.

| Kryterium | OFE | Subkonto w ZUS |

|---|---|---|

| Sposób działania | Inwestowanie na rynku finansowym | Ewidencja i waloryzacja w systemie ZUS |

| Ryzyko | Wyższe, bo zależy od rynku | Niższe, bo nie zależy od giełdy |

| Potencjał wzrostu | Możliwy, ale zmienny | Stabilniejszy, zwykle mniej dynamiczny |

| Końcówka przed emeryturą | Suwak przenosi środki do ZUS | Pieniądze pozostają po stronie ZUS |

| Charakter rozwiązania | Kapitałowy element systemu emerytalnego | Administracyjny zapis na koncie emerytalnym |

Nie myliłbym też OFE z IKE czy IKZE. To inne, dobrowolne produkty oszczędnościowe, a tutaj mówimy o konstrukcji wpiętej w system emerytalny. Ta różnica jest praktyczna, bo od niej zależy, czy szukasz stabilności, czy dodatkowego kapitału budowanego w bardziej rynkowy sposób.

Po takim porównaniu zostaje najważniejsze pytanie: komu ten model naprawdę pomaga, a komu lepiej służy prostszy i spokojniejszy wariant.

Kiedy OFE może mieć sens, a kiedy lepiej patrzeć na nie ostrożnie

Z mojego punktu widzenia OFE ma sens przede wszystkim wtedy, gdy masz długi horyzont oszczędzania i akceptujesz to, że wartość rachunku może falować. Dla osoby w średnim wieku, która nadal pracuje i nie planuje emerytury „na już”, taki model bywa rozsądny, bo kapitał ma czas, żeby pracować. Dla kogoś, kto liczy każdą przewidywalną złotówkę, rynek może być po prostu zbyt zmienny.

- Masz jeszcze 15-20 lat do emerytury - większą rolę gra potencjał wzrostu.

- Masz 5-10 lat - ważniejsze staje się ograniczanie wahań.

- Nie chcesz śledzić rynku - wariant po stronie ZUS zwykle będzie spokojniejszy.

Nie traktowałbym OFE jak lokaty ani jak gwarancji wyższej emerytury. To narzędzie zależne od koniunktury, struktury portfela i czasu, który został do świadczenia. Jeśli ktoś oczekuje pewnego wyniku, rozczarowanie jest niemal pewne; jeśli ktoś rozumie, że to element portfela emerytalnego, a nie jedyny filar, decyzja staje się znacznie trzeźwiejsza.

Przy takiej ocenie łatwo pominąć formalności, a to właśnie one decydują, kto dostanie pieniądze i w jakiej kolejności.

Co zrobić, żeby rodzina nie miała problemu z pieniędzmi

Przy OFE i subkoncie nie chodzi tylko o przyszłą emeryturę właściciela rachunku. Ważne są też dyspozycje na wypadek śmierci, rozwodu albo zmiany sytuacji rodzinnej. Na subkoncie środki są dzielone w razie rozwodu, unieważnienia małżeństwa, ustania wspólności majątkowej albo śmierci, a w OFE można wskazać osoby uprawnione do otrzymania środków.

Od 1 stycznia 2026 r. ogłoszenia funduszy przeniesiono do internetu, a umowy i oświadczenia można składać elektronicznie. Dla seniorów i ich rodzin to realne ułatwienie, ale tylko wtedy, gdy dane kontaktowe są aktualne, a wskazani uprawnieni nie są wpisani „na stary adres”. Ja zawsze sprawdzam dwie rzeczy: czy w dokumentach są aktualne osoby uprawnione i czy domownicy wiedzą, gdzie szukać informacji o rachunku.

W praktyce to właśnie tu najczęściej wychodzą zaniedbania. Nie same inwestycje, tylko brak porządku w papierach potrafi zamienić prostą wypłatę w długą procedurę.

Co sprawdzić przed podjęciem decyzji o OFE w 2026 roku

- Ile masz lat do emerytury i czy suwak bezpieczeństwa już niedługo zacznie działać.

- Czy akceptujesz ryzyko rynku, czy raczej wolisz stabilniejszy zapis po stronie ZUS.

- Czy masz aktualne dane osób uprawnionych do środków.

- Czy wiesz, kiedy możesz zmienić decyzję o kierowaniu składki.

- Czy nie mylisz OFE z prywatnymi formami oszczędzania, takimi jak IKE czy IKZE.

Jeżeli te punkty masz uporządkowane, OFE przestaje być mglistym hasłem, a staje się po prostu jednym z możliwych ustawień Twojej składki emerytalnej. W praktyce nie chodzi o znalezienie „idealnego funduszu dla każdego”, tylko o dopasowanie rozwiązania do wieku, cierpliwości do ryzyka i całego planu na emeryturę. I właśnie tak patrzę na ten temat: nie jak na obietnicę, ale jak na narzędzie, które działa dobrze tylko wtedy, gdy pasuje do realnej sytuacji człowieka.