Ten artykuł szczegółowo wyjaśnia zasady wliczania dodatku funkcyjnego do podstawy wymiaru emerytury w Polsce, zarówno w systemie powszechnym ZUS, jak i w systemach zaopatrzenia emerytalnego służb mundurowych. Dowiesz się, od czego zależy wysokość Twojego przyszłego świadczenia i jak sprawdzić, czy Twój dodatek funkcyjny zostanie uwzględniony, aby świadomie planować swoją przyszłość.

Wliczanie dodatku funkcyjnego do emerytury zależy od jego oskładkowania lub stałego charakteru w służbie

- Dodatek funkcyjny w systemie ZUS jest wliczany do podstawy wymiaru emerytury tylko wtedy, gdy stanowił podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe.

- Dla nauczycieli, urzędników i innych pracowników sfery budżetowej, dodatek funkcyjny jest zazwyczaj oskładkowany i wliczany do emerytury ZUS.

- W systemie zaopatrzenia emerytalnego służb mundurowych (np. policjantów, żołnierzy) dodatek funkcyjny wlicza się do podstawy wymiaru emerytury jako stały składnik uposażenia z ostatniego miesiąca służby.

- Jednorazowe nagrody lub dodatki, od których nie odprowadzono składek, nie są wliczane do podstawy wymiaru emerytury ZUS.

- Aby sprawdzić, czy od Twojego dodatku odprowadzano składki, zweryfikuj świadectwo pracy lub zaświadczenie ZUS Rp-7.

Dodatek funkcyjny a emerytura: kluczowa zasada wpływającą na Twoje świadczenie

Kiedy rozważamy, czy dodatek funkcyjny zostanie wliczony do podstawy wymiaru emerytury z systemu powszechnego, zarządzanego przez ZUS, musimy pamiętać o jednej, nadrzędnej zasadzie. Kluczowe jest to, czy od tego dodatku odprowadzano składki na ubezpieczenia społeczne. Jeśli tak, to z dużą pewnością zostanie on uwzględniony. Podstawą prawną tej zasady jest Ustawa o systemie ubezpieczeń społecznych, która jasno określa, co wchodzi w skład podstawy wymiaru składek, a tym samym, co wpływa na wysokość przyszłego świadczenia. To fundamentalna informacja, którą każdy z nas powinien znać, planując swoją przyszłość na emeryturze.

Czy każdy dodatek funkcyjny powiększy Twoją emeryturę z ZUS?

Niestety, nie każdy dodatek funkcyjny automatycznie powiększy Twoją emeryturę z ZUS. Jak już wspomniałam, decydującym czynnikiem jest fakt, czy od danego dodatku stanowił on podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. Jeśli pracodawca nie odprowadzał od niego składek, ZUS nie będzie mógł go uwzględnić przy obliczaniu Twojego świadczenia. To częsta pułapka, na którą warto zwrócić uwagę, zwłaszcza jeśli w Twojej karierze zawodowej występowały różne formy wynagrodzenia.

Zasada oskładkowania: co to jest i dlaczego decyduje o wysokości emerytury?

Zasada oskładkowania w kontekście obliczania podstawy wymiaru emerytury ZUS jest prosta, ale niezwykle ważna. Oznacza ona, że do podstawy wymiaru emerytury wliczane są tylko te składniki wynagrodzenia, od których pracodawca miał obowiązek i faktycznie odprowadzał składki na ubezpieczenia społeczne (emerytalne i rentowe). Dlaczego to takie ważne? Ponieważ to właśnie te składki finansują przyszłe świadczenia emerytalne. Brak składek od danego składnika wynagrodzenia, nawet jeśli był on regularnie wypłacany, uniemożliwia jego wliczenie do emerytury. ZUS nie ma podstawy, by uwzględnić coś, co nie przyczyniło się do funduszu ubezpieczeniowego. Dlatego tak istotne jest, abyśmy byli świadomi, od czego dokładnie naliczane są nasze składki.

Jak sprawdzić, czy od Twojego dodatku odprowadzano składki?

Weryfikacja, czy od Twojego dodatku funkcyjnego odprowadzano składki, jest kluczowa dla świadomego planowania emerytury. Na szczęście, istnieją na to sprawdzone sposoby. Oto, co możesz zrobić:

- Sprawdź świadectwo pracy: W świadectwie pracy powinny być wyszczególnione wszystkie składniki wynagrodzenia, od których odprowadzano składki na ubezpieczenia społeczne. Upewnij się, że dodatek funkcyjny jest tam wyraźnie wskazany jako element podlegający oskładkowaniu.

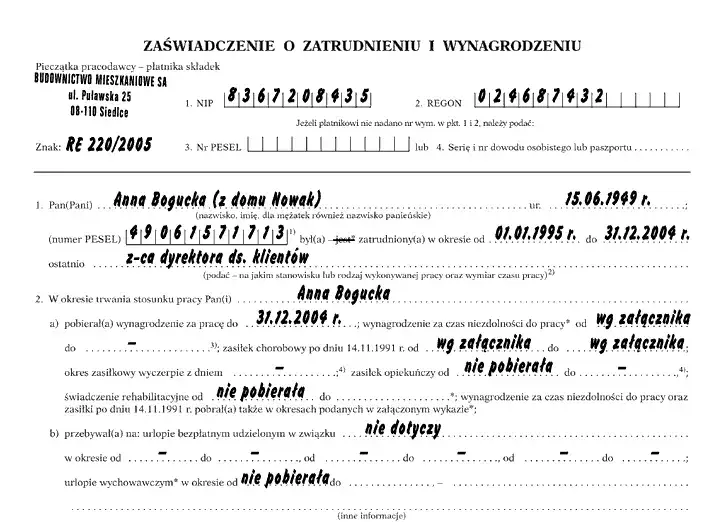

- Zweryfikuj zaświadczenie ZUS Rp-7: To jeden z najważniejszych dokumentów. Zaświadczenie o zatrudnieniu i wynagrodzeniu (druk ZUS Rp-7) jest wystawiane przez pracodawcę i zawiera szczegółowe informacje o wysokości wynagrodzenia oraz okresach, za które odprowadzano składki. Powinno ono jasno wskazywać, czy dodatek funkcyjny był uwzględniany w podstawie wymiaru składek.

- Skontaktuj się z ZUS: Jeśli masz wątpliwości lub brakuje Ci dokumentów, zawsze możesz zwrócić się bezpośrednio do Zakładu Ubezpieczeń Społecznych. ZUS posiada dane o Twoich składkach i może udzielić Ci informacji na temat tego, co zostało uwzględnione w Twoim indywidualnym koncie ubezpieczonego.

- Przeanalizuj paski płacowe: Chociaż nie są to dokumenty formalne dla ZUS, Twoje miesięczne paski płacowe mogą dać Ci wgląd w to, jakie składki były potrącane od Twojego wynagrodzenia brutto, w tym od dodatku funkcyjnego.

Nauczyciele i urzędnicy: jak dodatek funkcyjny wpływa na emeryturę w budżetówce

Dla pracowników sfery budżetowej, takich jak nauczyciele, urzędnicy służby cywilnej czy pracownicy samorządowi, kwestia dodatku funkcyjnego jest zazwyczaj bardziej klarowna. W ich przypadku dodatek ten jest z reguły oskładkowany i wliczany do podstawy wymiaru emerytury ZUS. Wynika to z przepisów regulujących ich wynagrodzenia, które jasno określają, które składniki podlegają obowiązkowemu oskładkowaniu. To dobra wiadomość dla wielu osób pracujących w tych sektorach, ponieważ oznacza, że ich wysiłek na stanowiskach wymagających dodatkowych obowiązków przełoży się na wyższe świadczenie.

Dodatek funkcyjny nauczyciela a podstawa wymiaru emerytury

W przypadku nauczycieli, dodatek funkcyjny, który jest przyznawany za pełnienie określonych funkcji (np. wychowawstwo, kierowanie pracownią), jest składnikiem wynagrodzenia, od którego odprowadzane są składki na ubezpieczenia społeczne. Oznacza to, że jest on wliczany do podstawy wymiaru emerytury. Reguluje to Karta Nauczyciela w powiązaniu z ogólnymi przepisami o ubezpieczeniach społecznych. Zatem, jeśli pełniłaś rolę wychowawcy klasy przez wiele lat, możesz być spokojna ten dodatek będzie miał realny wpływ na wysokość Twojej przyszłej emerytury.

Pracownicy służby cywilnej: czy dodatek funkcyjny wlicza się do świadczenia?

Podobnie jak u nauczycieli, w przypadku pracowników służby cywilnej dodatek funkcyjny również jest zazwyczaj oskładkowany i wliczany do podstawy wymiaru emerytury. Wynika to z przepisów ustawy o służbie cywilnej, które określają zasady wynagradzania i oskładkowania poszczególnych składników uposażenia. Zgodnie z ogólnymi zasadami oskładkowania, jeśli od tego dodatku były odprowadzane składki, zostanie on uwzględniony przy wyliczaniu Twojego świadczenia emerytalnego. To ważne dla urzędników, którzy często pełnią odpowiedzialne funkcje, wiążące się z dodatkiem funkcyjnym.

Dodatek funkcyjny a inne dodatki: kluczowe różnice dla emerytury ZUS

W kontekście systemu ZUS, kluczową różnicą dla wszystkich typów dodatków czy to funkcyjnego, specjalnego, stażowego czy innych jest zawsze to samo pytanie: czy stanowiły one podstawę wymiaru składek na ubezpieczenie społeczne? Jeśli tak, to bez względu na ich nazwę, zostaną wliczone do podstawy wymiaru emerytury. Problem pojawia się w przypadku dodatków jednorazowych lub nagród, od których składek nie odprowadzono. Takie składniki wynagrodzenia, choć często znaczące w momencie wypłaty, nie mają wpływu na wysokość przyszłego świadczenia emerytalnego. Ważne jest, aby odróżnić stałe, oskładkowane dodatki od tych o charakterze incydentalnym, które nie podlegają składkom.

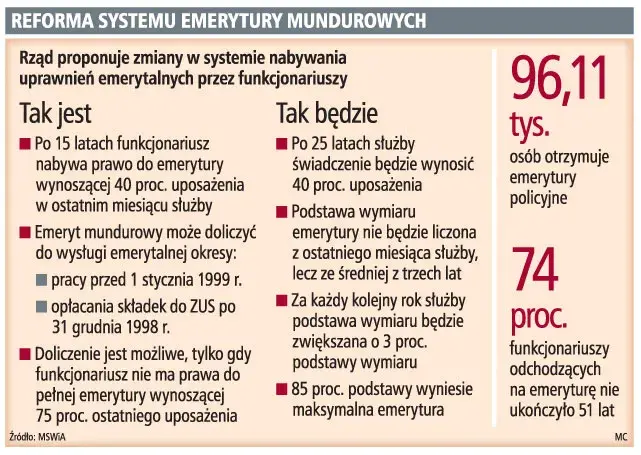

Emerytura mundurowa a dodatek funkcyjny: zupełnie inne zasady

Przechodząc do tematu emerytur mundurowych, musimy całkowicie zmienić perspektywę. Zasady wliczania dodatku funkcyjnego dla służb mundurowych, takich jak Policja, Żołnierze Zawodowi czy Straż Graniczna, są diametralnie różne od tych obowiązujących w powszechnym systemie ZUS. Tutaj nie mówimy o oskładkowaniu w tradycyjnym sensie, a o stałych składnikach uposażenia, które są brane pod uwagę przy ustalaniu wysokości świadczenia. To kluczowa różnica, o której należy pamiętać, aby uniknąć błędnych założeń.

Dlaczego system emerytalny służb mundurowych działa inaczej?

Systemy emerytalne służb mundurowych działają inaczej, ponieważ ich charakter pracy, związany z ryzykiem, poświęceniem i specyficznymi warunkami służby, wymaga odrębnego uregulowania. Nie podlegają one Ustawie o systemie ubezpieczeń społecznych w takim zakresie, jak cywilni pracownicy. Zamiast tego, ich świadczenia są regulowane przez odrębne ustawy, takie jak Ustawa o zaopatrzeniu emerytalnym funkcjonariuszy Policji, Agencji Bezpieczeństwa Wewnętrznego, Agencji Wywiadu, Służby Kontrwywiadu Wojskowego, Służby Wywiadu Wojskowego, Centralnego Biura Antykorupcyjnego, Straży Granicznej, Straży Marszałkowskiej, Służby Ochrony Państwa, Państwowej Straży Pożarnej, Służby Celno-Skarbowej i Służby Więziennej oraz ich rodzin, a także Ustawa o zaopatrzeniu emerytalnym żołnierzy zawodowych oraz ich rodzin. Te akty prawne definiują zasady naliczania emerytur w oparciu o uposażenie, a nie o składki.

Uposażenie jako podstawa: jak dodatek funkcyjny kształtuje emeryturę mundurową?

W systemie emerytalnym służb mundurowych dodatek funkcyjny jest wliczany do emerytury jako stały składnik uposażenia. Podstawę wymiaru emerytury mundurowej stanowi uposażenie zasadnicze wraz z dodatkami o charakterze stałym, pobieranym w ostatnim miesiącu pełnienia służby. Dodatek funkcyjny, jako że jest przyznawany za pełnienie określonych funkcji i ma charakter stały, jest traktowany właśnie jako taki dodatek. Oznacza to, że jego wysokość z ostatniego miesiąca służby ma bezpośredni wpływ na obliczenie wysokości świadczenia emerytalnego. To bardzo korzystne rozwiązanie dla funkcjonariuszy i żołnierzy, którzy przez lata pełnili odpowiedzialne funkcje.

Czy zmiany przepisów wpłynęły na rolę dodatku funkcyjnego w emeryturach mundurowych?

Analizując obecne ramy prawne, takie jak wspomniane Ustawy o zaopatrzeniu emerytalnym funkcjonariuszy i żołnierzy, mogę stwierdzić, że dodatek funkcyjny jest konsekwentnie definiowany jako stały składnik uposażenia. Oznacza to, że jest on wliczany do podstawy wymiaru emerytury mundurowej. Dostępne dane i przepisy nie wskazują na istotne zmiany w tej kwestii, które mogłyby negatywnie wpłynąć na rolę dodatku funkcyjnego w obliczaniu świadczeń. Funkcjonariusze i żołnierze mogą więc liczyć na to, że ich dodatek funkcyjny, jako stały element uposażenia, zostanie uwzględniony przy ustalaniu wysokości ich emerytury.

Najczęstsze błędy i pułapki przy planowaniu emerytury z dodatkiem funkcyjnym

Planowanie emerytury, zwłaszcza z uwzględnieniem różnych składników wynagrodzenia, może być skomplikowane. Istnieje kilka typowych błędów i pułapek, na które warto zwrócić uwagę, aby uniknąć rozczarowań i zapewnić sobie świadczenie na odpowiednim poziomie. Moje doświadczenie pokazuje, że świadomość tych kwestii jest kluczowa.

Brakujące dokumenty: jakie zaświadczenia są niezbędne do udowodnienia oskładkowania?

Brakujące lub nieprawidłowo wypełnione dokumenty to jedna z najczęstszych przyczyn problemów przy ustalaniu wysokości emerytury. Ponownie podkreślam kluczową rolę zaświadczenia ZUS Rp-7 oraz świadectwa pracy. To właśnie te dokumenty stanowią podstawę do udowodnienia przed ZUS, że od Twojego dodatku funkcyjnego (i innych składników wynagrodzenia) odprowadzano składki. Jeśli tych dokumentów brakuje, są niekompletne lub zawierają błędy, ZUS może mieć problem z uwzględnieniem danego składnika wynagrodzenia. Konsekwencje mogą być poważne niższa emerytura. Dlatego zawsze dbaj o kompletność i poprawność swojej dokumentacji pracowniczej.

Jednorazowe nagrody a stałe dodatki: czego ZUS nie wliczy do podstawy?

Bardzo często spotykam się z myleniem jednorazowych nagród z dodatkami o charakterze stałym. To kluczowa różnica dla ZUS:

-

Co ZUS wliczy do podstawy wymiaru emerytury (jeśli było oskładkowane):

- Dodatek funkcyjny

- Dodatek stażowy

- Dodatek specjalny (jeśli był regularny i oskładkowany)

- Premie regulaminowe (jeśli były regularne i oskładkowane)

- Wynagrodzenie zasadnicze

-

Czego ZUS zazwyczaj nie wliczy do podstawy wymiaru emerytury (jeśli nie odprowadzono składek):

- Jednorazowe nagrody (np. jubileuszowe, uznaniowe, jeśli nie były oskładkowane)

- Odprawy (np. emerytalne, rentowe, jeśli nie były oskładkowane)

- Świadczenia z zakładowego funduszu świadczeń socjalnych

- Ryczałty za używanie samochodu prywatnego do celów służbowych

Pamiętaj, że kluczem jest zawsze fakt, czy od danego świadczenia istniał obowiązek i faktycznie odprowadzono składki na ubezpieczenia społeczne. To odróżnia to, co realnie wpłynie na Twoją emeryturę, od tego, co było jedynie dodatkowym zastrzykiem gotówki w danym momencie.