Wysokość emerytury zależy od zgromadzonego kapitału, stażu pracy i momentu przejścia na świadczenie

- Zgromadzony kapitał: Suma zwaloryzowanych składek po 1998 r., kapitału początkowego (przed 1999 r.) oraz środków z subkonta w ZUS/OFE.

- Staż pracy: Dłuższy staż to więcej składek; minimalny staż (20 lat dla kobiet, 25 dla mężczyzn) gwarantuje emeryturę minimalną.

- Wiek przejścia na emeryturę: Późniejsze przejście oznacza więcej zgromadzonych składek i dzielenie kapitału przez mniejszą liczbę miesięcy, co znacząco podnosi świadczenie.

- Średnie dalsze trwanie życia: Wskaźnik GUS, im niższy (dla osób później przechodzących na emeryturę), tym wyższe świadczenie miesięczne.

- Waloryzacja: Coroczna aktualizacja zgromadzonych środków i wypłacanych świadczeń, chroniąca przed inflacją.

Jak ZUS oblicza Twoją emeryturę? Prosty wzór i kluczowe czynniki

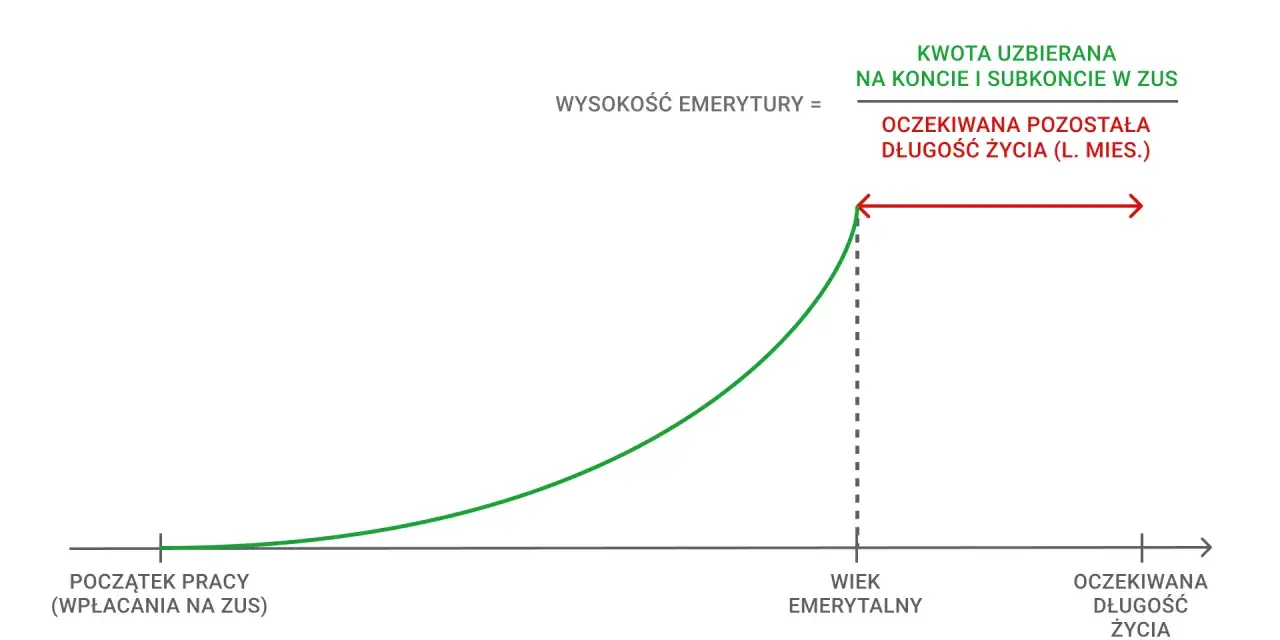

Podstawowy wzór obliczania emerytury w systemie zdefiniowanej składki jest zaskakująco prosty: podstawa obliczenia emerytury dzielona jest przez średnie dalsze trwanie życia w miesiącach. To właśnie te dwa elementy stanowią fundament, na którym opiera się wysokość Twojego przyszłego świadczenia. Oznacza to, że im więcej środków zgromadzisz na swoim indywidualnym koncie emerytalnym i im krótszy będzie przewidywany okres pobierania świadczenia, tym wyższa będzie Twoja miesięczna emerytura.

Jak widzisz, wysokość emerytury zależy przede wszystkim od sumy środków zgromadzonych na indywidualnym koncie emerytalnym oraz od przewidywanej długości życia w momencie przejścia na emeryturę. W dalszej części artykułu szczegółowo omówię główne czynniki, które składają się na te dwie kluczowe zmienne: zgromadzony kapitał emerytalny, staż pracy, wiek przejścia na emeryturę oraz mechanizm waloryzacji.

Trzy filary Twojego kapitału emerytalnego

Kapitał emerytalny to serce Twojego przyszłego świadczenia. To właśnie jego wielkość w największym stopniu determinuje, ile pieniędzy będziesz otrzymywać co miesiąc na emeryturze. W polskim systemie emerytalnym składa się on z trzech głównych elementów, które wspólnie tworzą podstawę do obliczenia Twojej emerytury.

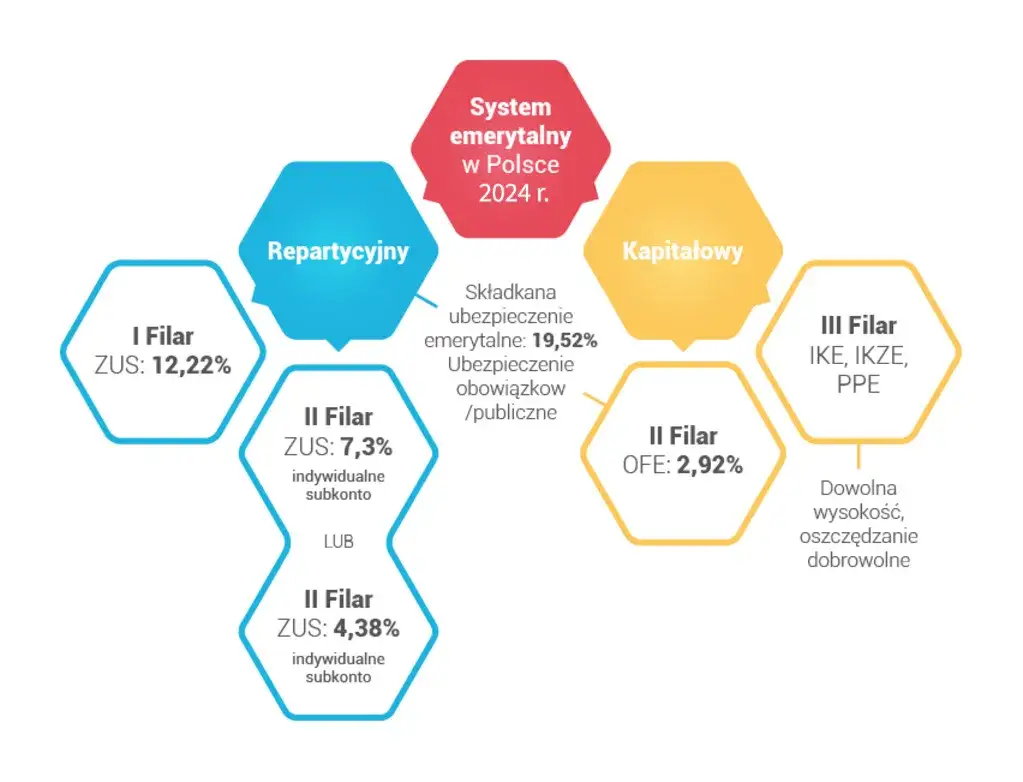

Zwaloryzowane składki: Jak Twoje zarobki budują emeryturę po 1999 roku?

Po 1 stycznia 1999 roku, wraz z wprowadzeniem reformy emerytalnej, Twoje składki na ubezpieczenie emerytalne są gromadzone na indywidualnym koncie w ZUS. Są to tak zwane zwaloryzowane składki, co oznacza, że ich wartość jest corocznie aktualizowana, aby chronić je przed inflacją. Im wyższe są Twoje zarobki, od których odprowadzane są składki (obecnie 19,52% wynagrodzenia brutto), tym większy kapitał gromadzisz na swoim koncie. To bezpośredni i najbardziej oczywisty związek między Twoją aktywnością zawodową a przyszłą emeryturą.

Kapitał początkowy: Klucz do wyższej emerytury dla pracujących przed reformą

Dla osób, które pracowały przed 1 stycznia 1999 roku, niezwykle istotny jest zwaloryzowany kapitał początkowy. Jest to nic innego jak odtworzona kwota składek na ubezpieczenie społeczne, opłaconych w okresie przed wprowadzeniem reformy, kiedy ZUS nie prowadził jeszcze indywidualnych kont. Kapitał początkowy jest przeliczany i waloryzowany, a następnie dodawany do Twoich składek zgromadzonych po 1998 roku. Jego prawidłowe wyliczenie i uwzględnienie w ZUS może znacząco podnieść wysokość Twojego świadczenia, dlatego warto zadbać o skompletowanie wszystkich dokumentów potwierdzających okresy pracy i zarobki z tamtego czasu.Subkonto w ZUS i środki z OFE: Dodatkowy element układanki

Trzecim elementem Twojego kapitału emerytalnego są zwaloryzowane środki zgromadzone na subkoncie w ZUS. Dotyczy to przede wszystkim osób, które były członkami Otwartych Funduszy Emerytalnych (OFE). Na subkoncie znajdują się zarówno składki, które ZUS przekazywał do OFE, jak i część składek, która pozostała w ZUS po reformach dotyczących OFE. Środki te, podobnie jak te z konta głównego, są corocznie waloryzowane i powiększają łączny kapitał, który jest brany pod uwagę przy obliczaniu emerytury. To ważny dodatek, który zwiększa Twoją podstawę obliczeniową.

Staż pracy a wysokość emerytury: Ile lat liczy się w ZUS?

Staż pracy to kolejny fundamentalny czynnik wpływający na wysokość Twojej emerytury. Chociaż do nabycia prawa do emerytury wystarczy jakikolwiek okres ubezpieczenia, to właśnie długość Twojej aktywności zawodowej, a co za tym idzie liczba odprowadzonych składek, ma bezpośrednie przełożenie na zgromadzony kapitał. Dłuższy staż pracy zazwyczaj oznacza, że przez więcej lat odprowadzałeś składki, co naturalnie powiększa Twoje przyszłe świadczenie.

Okresy składkowe vs. nieskładkowe: Co ZUS wlicza do stażu i na jakich zasadach?

ZUS rozróżnia dwa rodzaje okresów, które są wliczane do stażu pracy: składkowe i nieskładkowe. Okresy składkowe to te, za które były opłacane składki na ubezpieczenie społeczne, czyli przede wszystkim praca na etacie, prowadzenie działalności gospodarczej czy praca na podstawie umowy zlecenia. Są one wliczane w całości i mają największy wpływ na Twoją emeryturę.

Okresy nieskładkowe to z kolei te, za które nie były opłacane składki, ale które ZUS uwzględnia w pewnym wymiarze. Do takich okresów zalicza się na przykład studia wyższe (do 8 lat), urlop wychowawczy, pobieranie zasiłku chorobowego czy opiekuńczego. Ważne jest, że okresy nieskładkowe są wliczane do stażu pracy w ograniczonym wymiarze maksymalnie do 1/3 udowodnionych okresów składkowych. Oznacza to, że aby okresy nieskładkowe miały znaczenie, musisz mieć odpowiednio długi staż składkowy.

Gwarancja minimum: Jak staż pracy chroni Cię przed najniższym świadczeniem?

Chociaż do otrzymania emerytury wystarczy osiągnięcie wieku emerytalnego, to aby otrzymać emeryturę minimalną, musisz spełnić dodatkowy warunek: odpowiedni staż pracy. Wymagany staż wynosi 20 lat dla kobiet i 25 lat dla mężczyzn. Jeśli osiągniesz wiek emerytalny i ten minimalny staż, Twoje świadczenie zostanie podniesione do kwoty emerytury minimalnej, nawet jeśli z obliczeń wynikałaby niższa kwota.

Warto znać aktualne kwoty: od 1 marca 2025 roku minimalna emerytura wynosi 1 878,91 zł brutto. Prognozy wskazują, że od 1 marca 2026 roku kwota ta wzrośnie do 1 970,98 zł brutto. To ważna informacja dla osób, które zbliżają się do wieku emerytalnego i zastanawiają się, czy ich świadczenie nie będzie zbyt niskie.

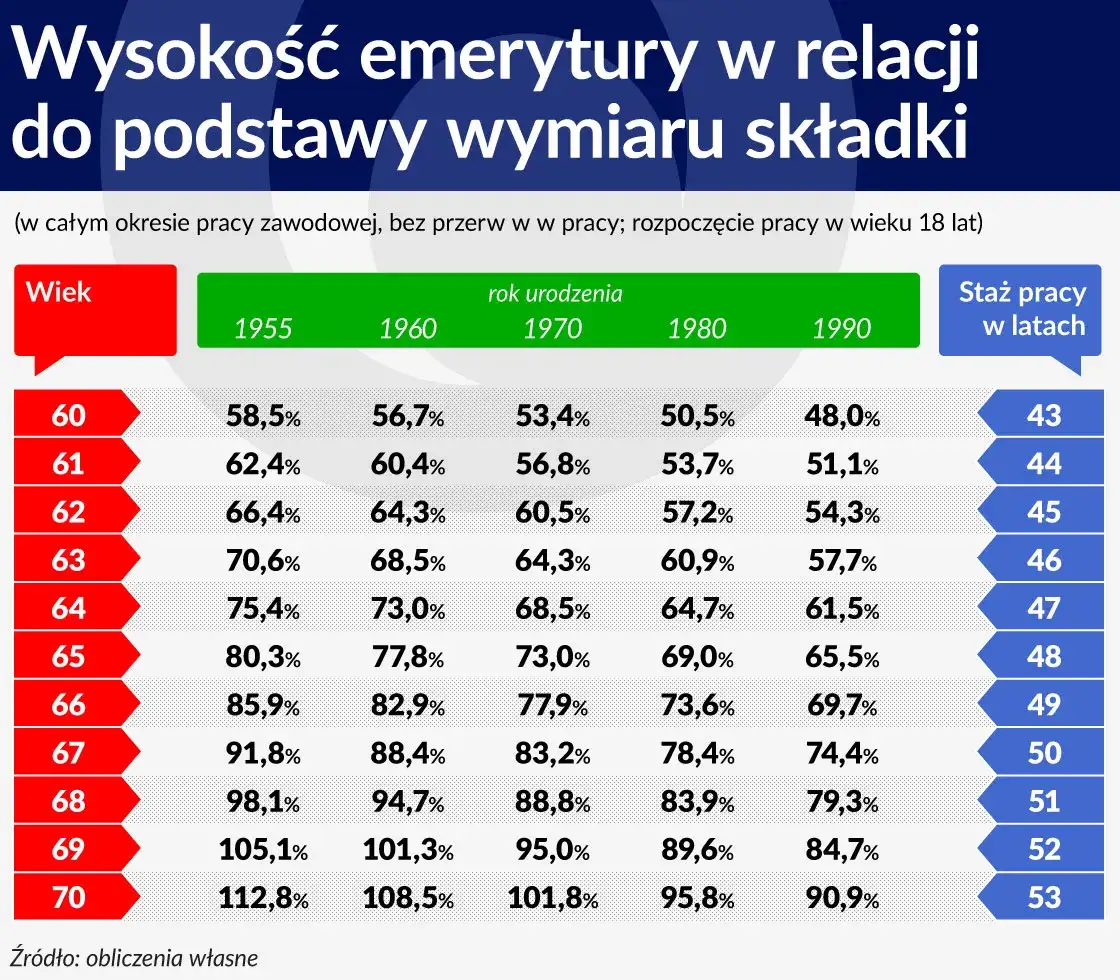

Wiek przejścia na emeryturę: Kiedy warto zakończyć pracę?

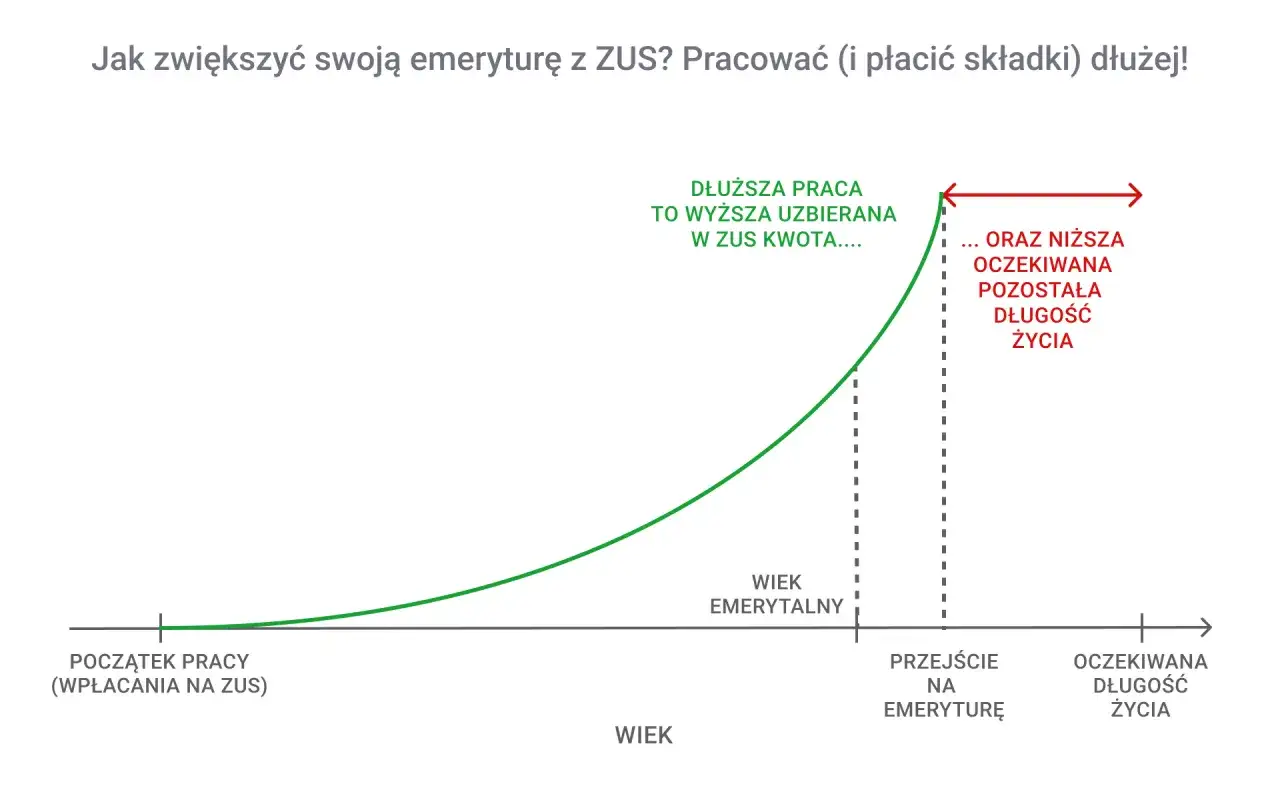

Moment, w którym zdecydujesz się zakończyć aktywność zawodową i przejść na emeryturę, ma absolutnie kluczowe znaczenie dla wysokości Twojego świadczenia. To jedna z tych decyzji, która może przynieść największe korzyści finansowe, jeśli zostanie podjęta świadomie. Wielu moich klientów jest zaskoczonych, jak bardzo każdy dodatkowy rok pracy może wpłynąć na ich przyszłą emeryturę.

Magia procentu składanego: Jak każdy dodatkowy rok pracy pomnaża Twój kapitał?

Późniejsze przejście na emeryturę to prawdziwa "magia procentu składanego" w działaniu, a właściwie trzy mechanizmy, które wspólnie znacząco zwiększają Twoje świadczenie. Po pierwsze, gromadzisz dodatkowe składki. Każdy kolejny miesiąc pracy to nowe wpłaty na Twoje konto w ZUS, co bezpośrednio powiększa Twój kapitał emerytalny. Po drugie, zgromadzone środki podlegają kolejnym rocznym waloryzacjom. Im dłużej pracujesz, tym więcej razy Twój kapitał jest aktualizowany, chroniąc jego realną wartość i zwiększając go. I wreszcie, po trzecie i to jest moim zdaniem najbardziej znaczący czynnik zgromadzony kapitał jest dzielony przez mniejszą liczbę miesięcy.

W momencie przejścia na emeryturę ZUS dzieli Twój zgromadzony kapitał przez wskaźnik średniego dalszego trwania życia, który jest niższy dla osób starszych. Oznacza to, że ten sam kapitał rozkłada się na krótszy przewidywany okres wypłacania świadczenia, co skutkuje znacznie wyższą miesięczną kwotą. To właśnie dlatego każdy dodatkowy rok pracy może podnieść Twoją emeryturę o kilkanaście procent to efekt, którego nie da się osiągnąć żadnym innym sposobem.

Tablice GUS, czyli matematyka długowieczności: Jak "średnie dalsze trwanie życia" wpływa na kwotę przelewu?

Wspomniane "średnie dalsze trwanie życia" to wskaźnik publikowany corocznie przez Główny Urząd Statystyczny (GUS) w formie specjalnych tablic. Określają one przewidywaną liczbę miesięcy, przez które statystycznie będziesz pobierać świadczenie od momentu przejścia na emeryturę. ZUS, obliczając Twoją emeryturę, korzysta z tych tablic.

Kluczowe jest to, że im niższy jest ten wskaźnik, tym wyższe jest Twoje miesięczne świadczenie. A wskaźnik ten jest niższy dla osób starszych. Dlatego im później przejdziesz na emeryturę, tym krótszy okres dalszego trwania życia zostanie przyjęty do obliczeń, co bezpośrednio przełoży się na wyższą kwotę przelewu. Co więcej, ZUS działa na korzyść ubezpieczonego przyznając emeryturę, sprawdza, czy korzystniejsza jest tablica z momentu osiągnięcia wieku emerytalnego, czy z momentu złożenia wniosku o emeryturę, i wybiera tę, która daje wyższe świadczenie.

Waloryzacja emerytur: Jak ZUS chroni Twoje świadczenie przed inflacją?

Waloryzacja to niezwykle ważny mechanizm w polskim systemie emerytalnym, który ma za zadanie chronić realną wartość Twoich zgromadzonych środków oraz już wypłacanych świadczeń przed skutkami inflacji. Bez waloryzacji, z biegiem lat, pieniądze na Twoim koncie emerytalnym i kwota Twojej emerytury traciłyby na wartości, co znacząco obniżyłoby siłę nabywczą Twojego świadczenia. To mechanizm, który gwarantuje, że Twoje pieniądze "nie leżą w miejscu".

Jak działa mechanizm waloryzacji i dlaczego jest niezbędny?

Waloryzacja odbywa się dwuetapowo. Po pierwsze, corocznie waloryzowane są zgromadzone składki i kapitał początkowy na Twoim koncie w ZUS. Ta waloryzacja ma miejsce 1 czerwca każdego roku i dotyczy środków zgromadzonych do 31 grudnia poprzedniego roku. Jej celem jest odzwierciedlenie wzrostu płac i inflacji w gospodarce, dzięki czemu Twój kapitał rośnie, nawet jeśli nie odprowadzasz już nowych składek. Po drugie, waloryzacji podlegają również już wypłacane świadczenia emerytalne. Ta waloryzacja odbywa się 1 marca każdego roku i ma na celu zwiększenie kwot emerytur tak, aby ich realna wartość nie spadała w obliczu rosnących cen. To mechanizm niezbędny do zachowania stabilności finansowej emerytów.

Aktualne wskaźniki: O ile wzrosną świadczenia w najbliższym czasie?

Wskaźnik waloryzacji jest ustalany na podstawie danych ekonomicznych, takich jak inflacja i realny wzrost płac. Na rok 2026 ustalono wskaźnik waloryzacji na poziomie 4,88%. Oznacza to, że zarówno Twój zgromadzony kapitał, jak i wypłacane świadczenia wzrosną o tę wartość, co pomoże utrzymać ich siłę nabywczą.

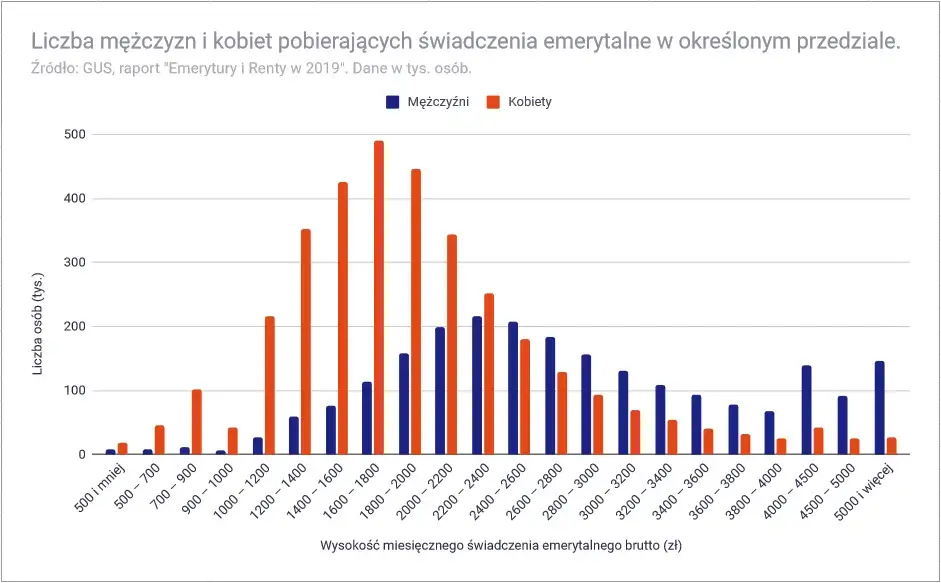

Różnice w emeryturach kobiet i mężczyzn: Skąd się biorą?

Analizując dane ZUS, nie sposób nie zauważyć znaczących różnic w wysokości średnich emerytur wypłacanych kobietom i mężczyznom. Według danych z marca 2025 roku, średnia emerytura dla mężczyzn wynosiła około 4 978 zł brutto, podczas gdy dla kobiet było to około 3 421 zł brutto. Ta dysproporcja, wynosząca ponad 1500 zł, jest efektem kilku czynników systemowych i społecznych, które warto zrozumieć.

Wpływ niższego wieku emerytalnego kobiet na zgromadzony kapitał

Jednym z głównych powodów niższych emerytur kobiet jest niższy wiek emerytalny, wynoszący 60 lat (w porównaniu do 65 lat dla mężczyzn). Ta różnica pięciu lat ma podwójny negatywny wpływ na wysokość świadczenia. Po pierwsze, kobiety statystycznie krócej pracują i tym samym krócej odprowadzają składki. Oznacza to, że ich zgromadzony kapitał emerytalny jest po prostu mniejszy. Po drugie, przechodząc na emeryturę wcześniej, kapitał jest dzielony przez dłuższy okres średniego dalszego trwania życia (ponieważ są młodsze w momencie przejścia na emeryturę). Te dwa czynniki mniejszy kapitał i dłuższy okres wypłacania skutkują znacząco niższymi świadczeniami miesięcznymi.

Rola przerw w pracy i różnic w wynagrodzeniach

Dodatkowymi czynnikami, które przyczyniają się do niższych emerytur kobiet, są częstsze i dłuższe przerwy w pracy, często związane z macierzyństwem i wychowaniem dzieci. Okresy urlopów macierzyńskich czy wychowawczych, choć w pewnym stopniu są okresami nieskładkowymi, nie generują tak wysokich składek, jak pełnoetatowa praca. Ponadto, historycznie i niestety nadal w niektórych sektorach, kobiety często otrzymywały niższe wynagrodzenia niż mężczyźni na podobnych stanowiskach. Niższe zarobki oznaczają niższe składki, a co za tym idzie niższy zgromadzony kapitał emerytalny. Wszystkie te elementy kumulują się, prowadząc do widocznych różnic w wysokości świadczeń emerytalnych między płciami.