Dla mężczyzn urodzonych w 1961 roku moment przejścia na emeryturę to temat, który budzi wiele pytań. W tym artykule, jako Hanna Czerwińska, postaram się dostarczyć konkretnych informacji na temat tego, kiedy dokładnie możecie przejść na emeryturę, jakie warunki musicie spełnić oraz co wpływa na wysokość Waszego świadczenia, odpowiadając na precyzyjne zapytanie.

Emerytura dla rocznika 1961: kluczowe daty i warunki dla mężczyzn

- Mężczyźni urodzeni w 1961 roku osiągają powszechny wiek emerytalny 65 lat w 2026 roku, a dokładny miesiąc zależy od daty urodzenia.

- Do uzyskania prawa do minimalnej emerytury wymagany jest staż pracy wynoszący 25 lat, choć krótszy staż nie odbiera prawa do świadczenia.

- Ponowne przeliczenie kapitału początkowego (dla pracujących przed 1999 r.) może znacząco zwiększyć wysokość emerytury.

- Roczne waloryzacje składek w ZUS istotnie wpływają na ostateczną kwotę świadczenia.

- Złożenie wniosku o emeryturę w lipcu bywa korzystniejsze niż w czerwcu ze względu na waloryzacje kwartalne.

- Kontynuowanie pracy po osiągnięciu 65 lat może zwiększyć przyszłą emeryturę o około 8% za każdy dodatkowy rok.

Kiedy możesz przejść na emeryturę? Kluczowa data dla rocznika 1961

Zgodnie z obowiązującymi przepisami, mężczyźni urodzeni w 1961 roku osiągają powszechny wiek emerytalny, który wynosi 65 lat, w 2026 roku. To jest ta kluczowa data, którą powinniście mieć na uwadze, planując swoje przejście na zasłużony odpoczynek.Warto jednak pamiętać, że dokładny miesiąc, w którym nabędziecie prawo do emerytury, zależy od miesiąca Waszych urodzin. Jeśli urodziliście się na przykład w styczniu 1961 roku, wiek 65 lat osiągniecie w styczniu 2026 roku. Analogicznie, jeśli Wasze urodziny przypadają w grudniu, na emeryturę będziecie mogli przejść w grudniu 2026 roku. To istotna kwestia, którą zawsze podkreślam, ponieważ wpływa na precyzyjne planowanie.

Dla wielu z Was perspektywa kontynuowania pracy po osiągnięciu wieku emerytalnego (65 lat) może być atrakcyjna. Chciałabym jasno zaznaczyć, że jest to bardzo korzystna decyzja z punktu widzenia wysokości przyszłego świadczenia. Każdy dodatkowy rok pracy po osiągnięciu wieku emerytalnego może zwiększyć Waszą przyszłą emeryturę o około 8% rocznie. To znacząca różnica, która może realnie poprawić Waszą sytuację finansową na emeryturze.

Wiek i staż pracy: najważniejsze warunki emerytury

Aby uzyskać prawo do minimalnej emerytury, musicie udowodnić odpowiedni staż pracy, czyli okresy składkowe i nieskładkowe. Dla mężczyzn urodzonych w 1961 roku wymagany staż pracy wynosi 25 lat. Jest to jeden z podstawowych warunków, który ZUS bierze pod uwagę przy ustalaniu prawa do świadczenia.

Co jednak w sytuacji, gdy Wasz staż pracy jest krótszy niż wymagane 25 lat? Chcę Was uspokoić: krótszy staż pracy nie odbiera prawa do emerytury po osiągnięciu 65. roku życia. Zostanie ona obliczona na podstawie zgromadzonego kapitału, jednak musicie liczyć się z tym, że świadczenie może być niższe niż minimalna emerytura. To ważna informacja, którą zawsze staram się przekazywać moim klientom. W kontekście stażu pracy często pojawia się pytanie o różnice między okresami składkowymi a nieskładkowymi. Okresy składkowe to te, za które odprowadzane były składki na ubezpieczenie społeczne, czyli przede wszystkim czas zatrudnienia na umowę o pracę, prowadzenia działalności gospodarczej czy pobierania zasiłku dla bezrobotnych. Okresy nieskładkowe to natomiast te, za które składki nie były odprowadzane, ale które ZUS zalicza do stażu pracy, choć w ograniczonym zakresie (maksymalnie 1/3 okresów składkowych). Do okresów nieskładkowych zaliczamy na przykład:- okres pobierania zasiłku chorobowego lub macierzyńskiego,

- okres nauki w szkole wyższej (maksymalnie 8 lat),

- okres opieki nad dzieckiem (np. urlop wychowawczy),

- okres pobierania świadczeń rehabilitacyjnych.

Przeczytaj również: Dodatek pielęgnacyjny: Czy należy Ci się? Sprawdź kwoty i zasady

Co wpływa na wysokość Twojej emerytury? Kluczowe składniki

Dla osób, które pracowały przed 1 stycznia 1999 roku, niezwykle istotnym elementem wpływającym na wysokość emerytury jest kapitał początkowy. To on odzwierciedla wartość Waszej pracy z tamtego okresu. Moim zdaniem, jego ponowne przeliczenie, jeśli macie taką możliwość, może znacząco podnieść wartość przyszłego świadczenia. Warto sprawdzić, czy wszystkie dokumenty zostały poprawnie uwzględnione przez ZUS.Kolejnym kluczowym czynnikiem są coroczne waloryzacje składek zgromadzonych na Waszym koncie w ZUS. Proces ten ma na celu urealnienie wartości składek w czasie, chroniąc je przed inflacją. Chcę podkreślić, że w ostatnich latach waloryzacje były relatywnie wysokie, co pozytywnie wpływa na ostateczną wysokość emerytury. To dlatego tak ważne jest, aby regularnie sprawdzać stan swojego konta w ZUS, np. poprzez platformę PUE ZUS.

ZUS, obliczając wysokość emerytury, bierze pod uwagę także statystykę zwaną średnim dalszym trwaniem życia. Jest to prognozowana liczba miesięcy, przez którą statystycznie będziecie pobierać emeryturę. Im dłużej pracujecie i później przechodzicie na emeryturę, tym mniejsza jest ta liczba miesięcy, a co za tym idzie kwota zgromadzonego kapitału jest dzielona przez mniejszą liczbę, co skutkuje wyższym świadczeniem miesięcznym. To czysta matematyka, ale ma ogromny wpływ na Waszą emeryturę.

Składanie wniosku o emeryturę krok po kroku

Przygotowanie do złożenia wniosku o emeryturę wymaga zgromadzenia kilku niezbędnych dokumentów. Z mojego doświadczenia wiem, że warto zrobić to z wyprzedzeniem, aby uniknąć stresu w ostatniej chwili. Oto lista kluczowych dokumentów:

- Formularz ZUS EMP wniosek o emeryturę.

- Świadectwa pracy ze wszystkich miejsc zatrudnienia.

- Zaświadczenia o zatrudnieniu i wynagrodzeniu (ZUS ERP-6) szczególnie ważne dla okresów przed 1999 rokiem, jeśli nie macie kapitału początkowego lub chcecie go przeliczyć.

- Dokumenty potwierdzające okresy nieskładkowe, np. dyplomy ukończenia studiów, zaświadczenia o pobieraniu zasiłku chorobowego czy macierzyńskiego.

- Inne dokumenty, które mogą potwierdzać okresy składkowe lub nieskładkowe, np. książeczka wojskowa, legitymacja ubezpieczeniowa.

Miesiąc złożenia wniosku ma naprawdę znaczenie, co zawsze podkreślam. Złożenie wniosku w lipcu bywa często korzystniejsze ze względu na waloryzacje kwartalne, które mają miejsce w czerwcu. Jeśli złożycie wniosek w czerwcu, Wasza emerytura zostanie obliczona przed waloryzacją, co może oznaczać niższe świadczenie. Dlatego eksperci ZUS często odradzają składanie wniosków w czerwcu lepiej poczekać do lipca, by skorzystać z korzystniejszych przeliczeń.

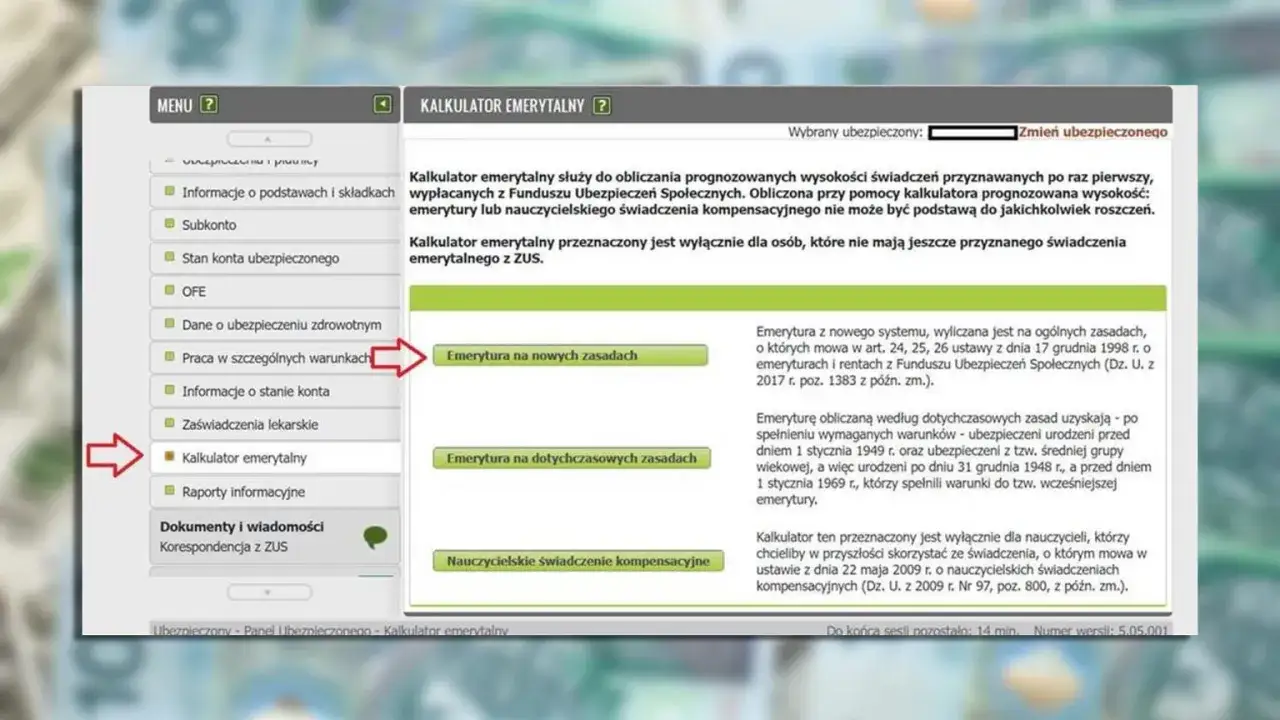

Wniosek o emeryturę możecie złożyć na kilka sposobów. Najpopularniejsze to osobiście w placówce ZUS, pocztą tradycyjną lub elektronicznie przez Platformę Usług Elektronicznych (PUE) ZUS. Opcja elektroniczna jest coraz chętniej wybierana ze względu na wygodę i szybkość. Wystarczy zalogować się na swoje konto PUE ZUS, wybrać odpowiedni formularz, wypełnić go i dołączyć skany niezbędnych dokumentów. System poprowadzi Was krok po kroku, a ja zawsze polecam tę metodę jako najbardziej efektywną.

Czy rocznik 1961 ma szansę na wcześniejszą emeryturę?

Niestety, muszę rozwiać pewne nadzieje: rocznik 1961 zazwyczaj nie kwalifikuje się na ogólne zasady emerytur pomostowych. Głównym warunkiem uzyskania prawa do takiej emerytury było wykonywanie pracy w szczególnych warunkach lub o szczególnym charakterze przed 1 stycznia 1999 roku. Oznacza to, że dla większości mężczyzn urodzonych w 1961 roku ta ścieżka do wcześniejszego świadczenia jest już zamknięta. Zawsze jednak podkreślam, że możliwe są indywidualne przypadki, które wymagają szczegółowej konsultacji z ZUS.

Praca w szczególnych warunkach lub o szczególnym charakterze to zazwyczaj zawody związane z dużym obciążeniem fizycznym, pracą w szkodliwych warunkach lub wymagające szczególnej odpowiedzialności. Przepisy dotyczące emerytur pomostowych są bardzo precyzyjne i ściśle określają, jakie stanowiska i okresy pracy się do nich zaliczają. Dla rocznika 1961 kluczowe były warunki spełnione właśnie przed 1999 rokiem, co dla wielu z Was może być trudne do udowodnienia lub po prostu nie dotyczyło Waszej ścieżki zawodowej.

Dlatego też, jeśli macie jakiekolwiek wątpliwości dotyczące prawa do wcześniejszej emerytury lub uważacie, że Wasze warunki pracy mogłyby kwalifikować się do specjalnych świadczeń, zawsze zalecam indywidualną konsultację w ZUS. Pracownicy ZUS dysponują pełną wiedzą na temat aktualnych przepisów i są w stanie ocenić Waszą konkretną sytuację na podstawie zgromadzonych dokumentów.

Jak świadomie podnieść swoją przyszłą emeryturę?

Zasada "im później, tym wyżej" jest jedną z najważniejszych, jeśli chodzi o świadome podnoszenie wysokości przyszłej emerytury. Jak już wspomniałam, kontynuowanie pracy po osiągnięciu wieku emerytalnego (65 lat) może zwiększyć Wasze świadczenie o około 8% za każdy dodatkowy rok. To nie tylko kwestia dalszego gromadzenia składek, ale także wspomnianego wcześniej skrócenia okresu średniego dalszego trwania życia, przez który ZUS dzieli zgromadzony kapitał. To prosta, ale bardzo skuteczna strategia.

Oprócz świadczeń z ZUS, warto pomyśleć o dodatkowych programach oszczędzania, które mogą znacząco uzupełnić Waszą przyszłą emeryturę. Mam tu na myśli przede wszystkim:

- Pracownicze Plany Kapitałowe (PPK): system dobrowolnego i automatycznego oszczędzania na emeryturę, współfinansowany przez pracownika, pracodawcę i państwo.

- Indywidualne Konta Emerytalne (IKE): forma długoterminowego oszczędzania, która oferuje zwolnienie z podatku od zysków kapitałowych po spełnieniu określonych warunków.

- Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE): podobne do IKE, ale oferujące ulgę podatkową już na etapie wpłat.

Przy obliczaniu wysokości świadczenia emerytalnego ZUS bierze pod uwagę przede wszystkim wysokość wynagrodzenia oraz odprowadzane od niego składki na ubezpieczenie emerytalne. Im wyższe były Wasze zarobki i im dłużej pracowaliście, odprowadzając składki, tym większy kapitał zgromadziliście na swoim koncie. To właśnie te czynniki, wraz z waloryzacjami i średnim dalszym trwaniem życia, decydują o ostatecznej kwocie Waszej emerytury.