PayPal jest wygodnym sposobem płacenia w internecie, zwłaszcza wtedy, gdy nie chcę za każdym razem podawać numeru karty sprzedawcy. W tym artykule wyjaśniam, jak działa taki pośrednik płatności, kiedy pojawiają się opłaty, jak wygląda bezpieczeństwo i w jakich sytuacjach PayPal ma sens, a kiedy lepiej sięgnąć po inną metodę.

Najważniejsze rzeczy, które warto wiedzieć o płaceniu przez PayPal

- PayPal działa jak cyfrowy portfel, który pośredniczy między sklepem a Twoją kartą lub saldem.

- Założenie konta jest bezpłatne, a koszty najczęściej pojawiają się przy przewalutowaniu albo przy wysyłce pieniędzy za granicę.

- Przy zakupach online nie udostępniasz sprzedawcy numeru karty, co zwiększa wygodę i bezpieczeństwo.

- Ochrona kupujących działa tylko w wybranych transakcjach i może pomóc, gdy towar nie dotrze albo nie zgadza się z opisem.

- W Polsce PayPal jest szczególnie użyteczny przy zakupach w zagranicznych sklepach i przy płatnościach między osobami prywatnymi, jeśli nie ma lepszej, tańszej opcji.

Jak działa PayPal w praktyce

Ja patrzę na PayPala przede wszystkim jak na cyfrowy portfel, który stoi między sklepem a Twoim bankiem lub kartą. To usługa oparta na koncie pieniądza elektronicznego, czyli na rachunku w systemie płatniczym, a nie na zwykłym koncie bankowym.

W codziennym użyciu wygląda to prosto:

- Zakładasz konto i potwierdzasz dane kontaktowe.

- Dodajesz kartę płatniczą albo rachunek bankowy jako źródło finansowania.

- W sklepie wybierasz PayPal jako metodę płatności.

- Logujesz się adresem e-mail i hasłem, a czasem dodatkowo potwierdzasz transakcję.

- PayPal rozlicza płatność, a sprzedawca nie dostaje bezpośrednio numeru Twojej karty ani konta.

Dla zwykłego użytkownika wystarcza konto osobiste. Konto firmowe ma sens dopiero wtedy, gdy regularnie przyjmujesz płatności za towary lub usługi. To ważne rozróżnienie, bo wiele osób zakłada bardziej rozbudowany profil, choć do zakupów i prostych przelewów w zupełności wystarcza konto prywatne.

To wyjaśnia mechanikę, ale w praktyce użytkownika najbardziej interesuje koszt, więc przejdźmy do opłat.

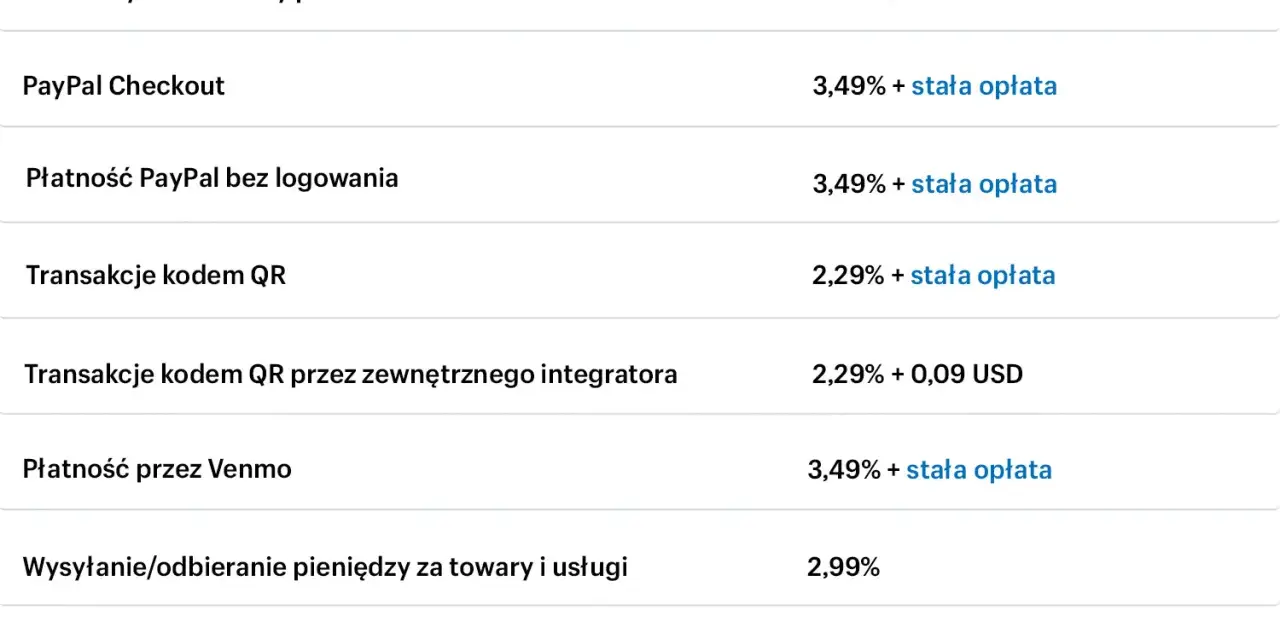

Z czego biorą się opłaty i kiedy płacisz mniej

Według cennika PayPala konto i aplikacja są bezpłatne, a opłata pojawia się najczęściej wtedy, gdy dochodzi do przewalutowania albo gdy wysyłasz pieniądze za granicę. Właśnie tu najczęściej pojawia się nieporozumienie: sama usługa bywa darmowa, ale końcowa kwota zależy od tego, w jakiej walucie rozliczana jest transakcja.

| Sytuacja | Co zwykle płacisz | Na co uważać |

|---|---|---|

| Zakupy w polskim sklepie internetowym | Z reguły brak osobnej opłaty po stronie kupującego | Jeśli płatność idzie w innej walucie, może wejść przewalutowanie |

| Przelew do znajomego w Polsce | Bez opłat, o ile nie ma przewalutowania | To musi być transakcja prywatna, a nie płatność za towar lub usługę |

| Wysyłka pieniędzy za granicę | 9,99 PLN do wybranych rynków albo 19,99 PLN do innych | Koszt może wzrosnąć o przewalutowanie |

| Zakup w walucie obcej | Koszt zależy od kursu i ewentualnej marży | Porównaj finalną kwotę przed potwierdzeniem |

| Przeliczenie waluty | Opłata zależna od transakcji | To właśnie tu najczęściej ukrywa się realny koszt płatności |

Najwięcej uwagi poświęcam przewalutowaniu, bo to ono potrafi zaskoczyć bardziej niż sama prowizja. Jeśli widzisz kwotę w euro, dolarach albo funtach, porównaj ją z tym, co faktycznie obciąży kartę lub saldo. Różnica nie zawsze jest duża, ale bywa na tyle odczuwalna, że kilka prostych kliknięć może kosztować więcej, niż zakładałeś.

Jeśli wysyłasz pieniądze bliskiej osobie, sprawdź też, czy nie robisz zwykłego zakupu przez złą zakładkę. Od tego zależy nie tylko koszt, lecz także zakres ochrony transakcji, o którym zaraz napiszę.

Sam koszt to nie wszystko, bo przy płatnościach online równie ważne jest bezpieczeństwo.

Czy to rozwiązanie jest bezpieczne dla użytkownika

Największa zaleta PayPala polega na tym, że sprzedawca nie dostaje bezpośrednio numeru Twojej karty ani danych rachunku bankowego. Jak podaje PayPal, przy kwalifikujących się zakupach działa ochrona kupujących, która może pomóc odzyskać pieniądze, jeśli towar nie dotrze albo wyraźnie nie zgadza się z opisem.

W praktyce oznacza to trzy rzeczy, które naprawdę mają znaczenie:

- Nie musisz wpisywać danych karty w każdym sklepie, więc ograniczasz liczbę miejsc, w których te dane krążą.

- Masz dodatkową warstwę sporu, jeśli zakup był nieudany, ale nie każda transakcja kwalifikuje się do ochrony.

- W razie problemu łatwiej zacząć reklamację w jednym systemie niż negocjować osobno z każdym sprzedawcą.

Ja zawsze zaznaczam jednak jedno zastrzeżenie: bezpieczeństwo nie zwalnia z ostrożności. Najczęstsze zagrożenia to fałszywe wiadomości e-mail, podrobione strony logowania i pośpiech przy potwierdzaniu płatności. Najbezpieczniej jest logować się ręcznie, z aplikacji albo z zapisanej zakładki, a nie z linku przesłanego w wiadomości.

Warto też pamiętać, że ochrona działa najlepiej przy zakupach kwalifikowanych, a nie przy każdej płatności prywatnej. To rozróżnienie prowadzi wprost do pytania, kiedy PayPal faktycznie ma sens, a kiedy lepiej wybrać inną metodę.

Kiedy PayPal ma sens, a kiedy lepiej wybrać inną metodę

W mojej ocenie PayPal nie jest najlepszy do wszystkiego. Jest bardzo dobry w kilku konkretnych sytuacjach, ale w innych po prostu przegrywa z kartą, BLIKIEM albo zwykłym przelewem. Dla osoby, która pilnuje domowego budżetu, to ważne rozróżnienie.

| Sytuacja | PayPal | Często lepsza opcja |

|---|---|---|

| Zakup w zagranicznym sklepie | Wygodny, bo nie podajesz danych karty sprzedawcy | Karta z dobrymi warunkami walutowymi, jeśli finalny kurs jest korzystniejszy |

| Przelew do rodziny lub znajomego w Polsce | Może być wygodny, jeśli obie strony mają konta | BLIK albo przelew bankowy, gdy zależy Ci na prostocie i braku przewalutowania |

| Zakup od nieznanego sprzedawcy | Plus za ochronę kupującego przy kwalifikowanych transakcjach | Karta płatnicza, jeśli sklep daje podobną ochronę i łatwiejszy zwrot |

| Codzienne płatności w Polsce | Nie zawsze potrzebny | BLIK lub karta, bo są zwykle szybsze i bardziej oczywiste |

Najbardziej opłaca się korzystać z PayPala wtedy, gdy chcesz kupować poza Polską, nie chcesz rozsyłać danych karty po kolejnych sklepach albo potrzebujesz prostego sposobu na przesłanie pieniędzy bliskiej osobie. Słabszy scenariusz to sytuacja, w której i tak możesz zapłacić zwykłą kartą lub BLIKIEM bez dodatkowego przewalutowania.

To właśnie dlatego patrzę na PayPala nie jak na obowiązkową metodę płatności, lecz jak na narzędzie do konkretnych zastosowań. Gdy już wiesz, kiedy ma sens, łatwiej uniknąć typowych potknięć.

Najczęstsze pomyłki, które podnoszą koszt lub ryzyko

Najwięcej problemów nie wynika z samej usługi, tylko z pośpiechu. Widzę to regularnie: ktoś wybiera złą opcję wysyłki pieniędzy, nie sprawdza waluty albo klika w link z wiadomości, która tylko udaje komunikat od PayPala.

- Pomylenie rodzaju płatności. Zakup to nie to samo co wysłanie pieniędzy znajomemu. Inne są zasady ochrony, a czasem także opłaty.

- Brak kontroli waluty. To najprostszy sposób, by niechcący zapłacić więcej przez przewalutowanie.

- Logowanie z podejrzanego linku. Fałszywe strony wyglądają bardzo podobnie do prawdziwych i właśnie dlatego są groźne.

- Za szybkie zatwierdzanie kwoty. Wystarczy chwila, żeby przeoczyć końcową sumę i opłaty dodatkowe.

- Używanie cudzego telefonu lub komputera bez wylogowania. To drobiazg, który potrafi stworzyć zupełnie realny problem z prywatnością.

- Zakładanie, że każda transakcja jest chroniona. Ochrona kupujących działa tylko w określonych przypadkach, więc nie warto liczyć na nią automatycznie.

Jeśli miałbym wskazać jeden nawyk, który naprawdę poprawia bezpieczeństwo, powiedziałbym: zawsze czytaj końcową kwotę przed potwierdzeniem. To banalne, ale właśnie na tym najczęściej kończy się większość kosztownych pomyłek.

Na końcu warto sprawdzić jeszcze kilka drobiazgów, zanim zatwierdzisz pierwszą transakcję.

Co sprawdzić przed pierwszą transakcją przez PayPal

Zanim klikniesz zapłać, zatrzymaj się na kilkanaście sekund i przejdź przez prostą kontrolę. To nie jest przesada, tylko rozsądny nawyk, zwłaszcza jeśli płacisz rzadko albo robisz to z telefonu, gdzie łatwo przeoczyć szczegóły.

- Sprawdź, czy odbiorca i adres sklepu są prawidłowe.

- Upewnij się, w jakiej walucie rozliczana jest transakcja.

- Zobacz, czy to zakup towaru, czy przelew prywatny, bo od tego zależą zasady i ochrona.

- Zweryfikuj, czy Twoja karta lub rachunek są aktualne.

- Jeśli płacisz pierwszy raz, zachowaj potwierdzenie transakcji i wiadomość e-mail z podsumowaniem.

Jeżeli mam zostawić jedną praktyczną myśl na koniec, to brzmi ona tak: PayPal jest przydatny wtedy, gdy potrzebujesz wygody, dodatkowej warstwy ochrony i prostego logowania, ale nie zawsze będzie najtańszy. Najlepszy efekt daje wtedy, gdy świadomie wybierasz go do konkretnych zakupów, zamiast traktować go jako automatyczny domyślny sposób płatności.