Zrozumienie mechanizmu obliczania emerytury w polskim systemie ZUS jest kluczowe dla każdego, kto myśli o swojej finansowej przyszłości. Wiele osób obawia się skomplikowanych wzorów i przepisów, ale w rzeczywistości podstawowe zasady są dość przejrzyste. W tym artykule szczegółowo omówię, jak ZUS oblicza emeryturę, demistyfikując wzór i wskazując kluczowe czynniki wpływające na jej ostateczną wysokość.

Jak ZUS oblicza emeryturę kluczowe zasady i czynniki wpływające na wysokość świadczenia

- Wysokość emerytury to suma zwaloryzowanych składek i kapitału początkowego podzielona przez średnie dalsze trwanie życia.

- Kapitał początkowy dotyczy osób pracujących przed 1999 rokiem i wymaga złożenia wniosku w ZUS.

- Składki po 1998 roku oraz środki z subkonta w ZUS (dla byłych członków OFE) podlegają corocznej waloryzacji.

- Średnie dalsze trwanie życia to prognozowana liczba miesięcy pobierania świadczenia, publikowana co roku przez GUS.

- Emerytura minimalna przysługuje po spełnieniu warunku odpowiedniego stażu pracy (20 lat dla kobiet, 25 dla mężczyzn).

- Oprócz podstawowej emerytury, seniorzy mogą liczyć na dodatkowe świadczenia: 13. i 14. emeryturę.

Fundamentalny wzór obliczania emerytury dla osób urodzonych po 1948 roku jest stosunkowo prosty: to suma zwaloryzowanych składek i kapitału początkowego, podzielona przez średnie dalsze trwanie życia. To właśnie ten wzór stanowi rdzeń mechanizmu wyliczania świadczenia, które otrzymamy po zakończeniu aktywności zawodowej.

Choć wzór wydaje się prosty, jego składniki są bardziej złożone. Mówiąc o "prostym wzorze, złożonych składnikach", mam na myśli trzy główne komponenty, które musimy dobrze zrozumieć: zwaloryzowane składki, kapitał początkowy oraz średnie dalsze trwanie życia. Zrozumienie każdego z tych elementów jest absolutnie kluczowe, aby móc świadomie planować swoją przyszłość i choćby w przybliżeniu oszacować wysokość przyszłej emerytury.

Data urodzenia odgrywa kluczową rolę w polskim systemie emerytalnym. Artykuł ten skupia się na osobach urodzonych po 1948 roku, które podlegają tzw. nowym zasadom, czyli systemowi kapitałowemu. Warto jednak krótko wspomnieć, że dla osób urodzonych przed 1949 rokiem obowiązują "stare zasady", które bazują na innych kryteriach i nie będą szczegółowo omawiane w tym miejscu.

Kluczowe składniki podstawy obliczenia emerytury

Podstawa wymiaru emerytury to suma wszystkich zgromadzonych środków, które ZUS skrupulatnie gromadzi na indywidualnym koncie każdego ubezpieczonego. Składa się ona z kilku kluczowych komponentów, które mają bezpośredni wpływ na ostateczną wysokość Twojego świadczenia. Przyjrzyjmy się im bliżej.

Zwaloryzowane składki na ubezpieczenie emerytalne

To nic innego jak wszystkie składki, które zostały zapisane na Twoim indywidualnym koncie w ZUS po 31 grudnia 1998 roku. Co ważne, składki te podlegają corocznej waloryzacji. Oznacza to, że ich wartość jest regularnie korygowana, aby realnie nie traciły na wartości w czasie, chroniąc Twoje przyszłe świadczenie przed inflacją.

Zwaloryzowane środki na subkoncie w ZUS

Ten element dotyczy przede wszystkim osób, które były członkami Otwartych Funduszy Emerytalnych (OFE). Na subkoncie w ZUS zapisywana jest część składki emerytalnej, która również podlega waloryzacji. To ważna informacja dla wszystkich, którzy zastanawiają się, co stało się z ich środkami po reformach OFE.

Chcesz sprawdzić, ile środków zgromadziłeś na swoim koncie i subkoncie w ZUS? To prostsze niż myślisz! Najlepszym narzędziem do tego jest Platforma Usług Elektronicznych (PUE) ZUS. Wystarczy założyć profil zaufany i zalogować się, aby uzyskać dostęp do szczegółowych informacji o swoich składkach i prognozach emerytalnych. Gorąco polecam regularne sprawdzanie tych danych.

Przeczytaj również: Emerytura po 45 latach pracy: Ile dostaniesz z ZUS? Sprawdź wyliczenia!

Kapitał początkowy co to jest i dlaczego jest tak ważny?

Dla osób, które rozpoczęły pracę przed 1999 rokiem, kluczowym elementem podstawy obliczenia emerytury jest tzw. kapitał początkowy. Jest to odtworzona kwota składek na ubezpieczenie społeczne, które zostały opłacone przed 1 stycznia 1999 roku, czyli przed wejściem w życie reformy emerytalnej. To swoiste "przeliczenie" Twoich wcześniejszych lat pracy na dzisiejszą wartość.

Muszę podkreślić, że złożenie wniosku o ustalenie kapitału początkowego jest absolutnie krytyczne. Bez jego naliczenia Twoja emerytura będzie znacznie niższa, ponieważ ZUS nie będzie miał pełnych danych o Twoim stażu pracy i zarobkach sprzed 1999 roku. To jeden z najważniejszych kroków, który należy podjąć, planując przejście na emeryturę.

Aby ZUS mógł ustalić Twój kapitał początkowy, będziesz potrzebować odpowiednich dokumentów. Do typowych dokumentów należą: świadectwa pracy ze wszystkich zakładów pracy przed 1999 rokiem, zaświadczenia o zatrudnieniu i wynagrodzeniu (na druku ZUS Rp-7 lub równoważne), a także legitymacje ubezpieczeniowe. Im więcej kompletnych dokumentów przedstawisz, tym łatwiej i szybciej ZUS naliczy kapitał początkowy.

Co jednak zrobić, gdy brakuje dokumentacji ze starych zakładów pracy, które już nie istnieją? Nie martw się, to częsty problem, ale są na to rozwiązania. Możesz spróbować udowodnić zatrudnienie i zarobki poprzez zeznania świadków, poszukiwania w archiwach państwowych lub zakładowych, a także za pomocą dokumentów zastępczych, takich jak umowy o pracę, książeczki zdrowia czy legitymacje służbowe. Warto skontaktować się z ZUS, aby dowiedzieć się, jakie alternatywne dowody mogą zostać zaakceptowane w Twojej indywidualnej sytuacji.

Średnie dalsze trwanie życia kluczowy dzielnik

Oprócz zgromadzonych środków, drugim fundamentalnym elementem wzoru jest średnie dalsze trwanie życia. Jest to prognozowana przez Główny Urząd Statystyczny (GUS) liczba miesięcy, przez jaką statystycznie emeryt będzie pobierał świadczenie. To właśnie ten wskaźnik decyduje o tym, na ile "rat" zostanie podzielona zgromadzona przez Ciebie kwota.

GUS publikuje nowe tablice średniego dalszego trwania życia co roku, do 31 marca. Tablice te są kluczowe, ponieważ mają bezpośredni wpływ na wysokość świadczenia. Im dłużej będziemy żyć statystycznie, tym niższa będzie miesięczna emerytura, ponieważ zgromadzony kapitał zostanie rozłożony na większą liczbę miesięcy.

Warto zrozumieć odwrotną zależność: im późniejszy wiek przejścia na emeryturę, tym mniejsza liczba miesięcy w tablicach, co przy tej samej podstawie obliczenia, skutkuje wyższym miesięcznym świadczeniem. Dla przykładu, jeśli masz zgromadzone 500 000 zł, a średnie dalsze trwanie życia wynosi 200 miesięcy, Twoja emerytura wyniesie 2500 zł. Jeśli jednak zdecydujesz się pracować dłużej, a liczba miesięcy spadnie do 180, Twoje świadczenie wzrośnie do około 2777 zł, nawet przy tej samej zgromadzonej kwocie.

Dłuższe pozostawanie na rynku pracy przynosi zatem podwójne korzyści finansowe. Po pierwsze, przez każdy dodatkowy rok pracy gromadzisz więcej składek na swoim koncie ZUS, co zwiększa podstawę obliczenia emerytury. Po drugie, opóźniając przejście na emeryturę, zmniejszasz liczbę miesięcy, przez którą statystycznie będziesz pobierać świadczenie, co jak pokazałam znacząco podnosi miesięczną kwotę. To silny argument za tym, by rozważyć pracę po osiągnięciu wieku emerytalnego, jeśli tylko zdrowie i sytuacja na to pozwalają.

Waloryzacja ochrona przed inflacją

Waloryzacja to niezwykle ważny mechanizm, którego celem jest ochrona realnej wartości zarówno zgromadzonych przez Ciebie składek, jak i już przyznanych emerytur przed negatywnymi skutkami inflacji. Dzięki niej Twoje pieniądze nie tracą na wartości w czasie.

Coroczna waloryzacja dotyczy zarówno kapitału początkowego, składek zgromadzonych po 1998 roku, jak i środków na subkoncie ZUS. Odbywa się ona raz w roku i ma na celu utrzymanie siły nabywczej Twoich przyszłych świadczeń. To gwarancja, że to, co dziś odkładasz, będzie miało podobną wartość za wiele lat.

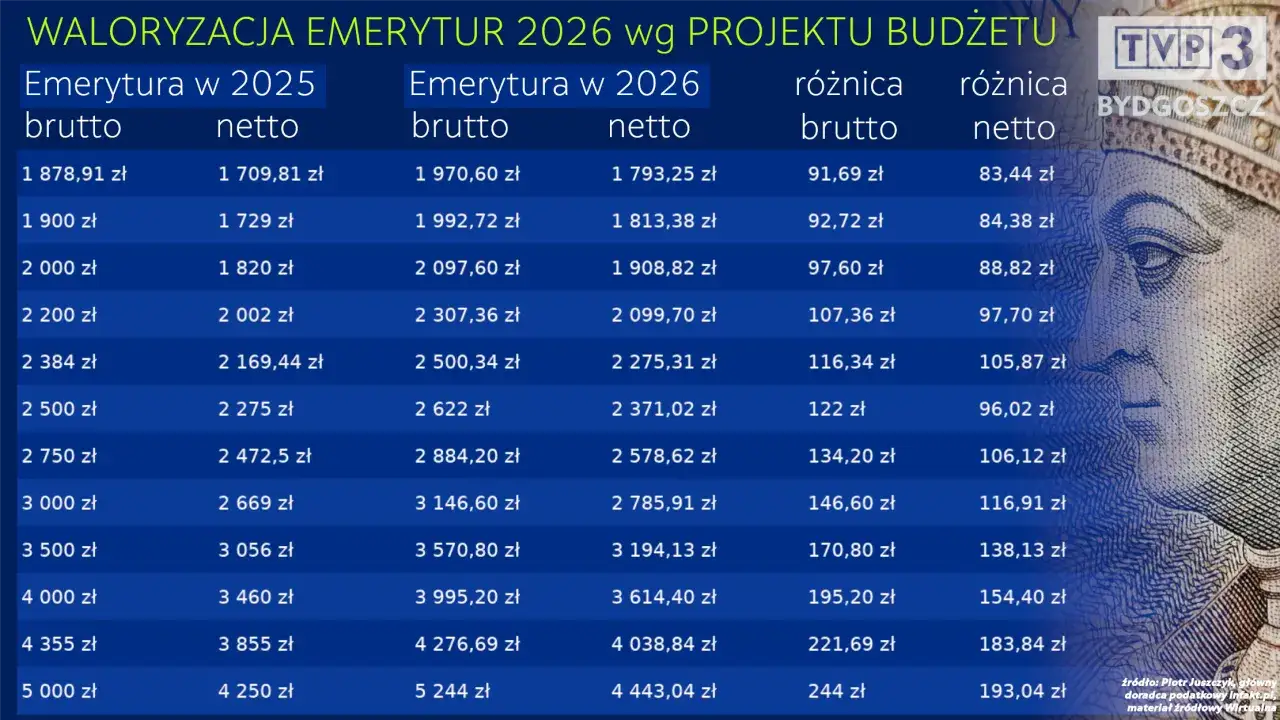

Co więcej, już przyznane emerytury są corocznie waloryzowane (podwyższane) od 1 marca. Wskaźnik waloryzacji zależy od dwóch kluczowych czynników: średniorocznej inflacji w gospodarstwach emeryckich oraz realnego wzrostu przeciętnego wynagrodzenia w poprzednim roku. To właśnie te wskaźniki decydują o tym, o ile procent wzrośnie Twoja emerytura. Według najnowszych prognoz, wskaźnik waloryzacji na marzec 2026 roku ma wynieść 4,88%, co oznacza realny wzrost świadczeń.

Emerytura minimalna zabezpieczenie dla seniorów

W polskim systemie emerytalnym istnieje również mechanizm emerytury minimalnej, który stanowi ważne zabezpieczenie dla osób o niskich świadczeniach. Ma on zapewnić podstawowy poziom dochodu, nawet jeśli zgromadzony kapitał nie jest wystarczający.

Aby otrzymać gwarantowaną emeryturę minimalną, musisz udokumentować odpowiedni staż pracy: 20 lat dla kobiet i 25 lat dla mężczyzn. To kluczowy warunek, który należy spełnić, aby móc liczyć na to świadczenie.

Jeśli Twoja wyliczona emerytura jest niższa od kwoty minimalnej, a spełniasz warunek stażowy, ZUS automatycznie podwyższa Twoje świadczenie do tej kwoty. To ważna gwarancja bezpieczeństwa finansowego. Od 1 marca 2026 roku prognozowana kwota minimalnej emerytury brutto ma wynieść 1970,98 zł.

Jak samodzielnie oszacować przyszłą emeryturę?

Zachęcam każdego do samodzielnego oszacowania przyszłej emerytury. To nie tylko ćwiczenie, ale realne narzędzie do planowania finansowego. Dzięki temu zyskasz świadomość, jakie kroki możesz podjąć, aby poprawić swoją sytuację na starość.

Najlepszym narzędziem do tego celu jest kalkulator emerytalny ZUS, dostępny na Platformie Usług Elektronicznych (PUE) ZUS. Po zalogowaniu możesz wprowadzić swoje dane, takie jak przewidywany wiek przejścia na emeryturę, dalsze okresy składkowe czy prognozowane zarobki. Kalkulator ten, choć jest tylko symulacją, dostarczy Ci prognozy wysokości świadczenia, opartej na Twoich aktualnych i przewidywanych danych.

Pamiętaj jednak, aby podchodzić do prognoz ZUS z pewną ostrożnością. Są to szacunki oparte na bieżących danych i założeniach, które mogą ulec zmianie. Sugeruję uwzględnienie czynników takich jak przyszła inflacja, ewentualne zmiany legislacyjne w systemie emerytalnym oraz Twoja kontynuacja zatrudnienia. Traktuj te prognozy jako punkt wyjścia do dalszych analiz, a nie jako ostateczną kwotę.

Dodatkowe świadczenia 13. i 14. emerytura

Oprócz podstawowej emerytury, seniorzy w Polsce mogą liczyć na dodatkowe roczne świadczenia, które znacząco wspierają ich budżety domowe. Mowa tu o tzw. 13. i 14. emeryturze, które stały się ważnymi komponentami dochodów emerytów.

13. emerytura przysługuje wszystkim emerytom i rencistom, bez względu na wysokość ich podstawowego świadczenia. Wypłacana jest ona zazwyczaj w kwietniu i wynosi tyle, ile minimalna emerytura obowiązująca w danym roku. Z kolei 14. emerytura, wypłacana we wrześniu, ma próg dochodowy wynoszący 2900 zł brutto. Oznacza to, że świadczenie jest wypłacane w pełnej wysokości (minimalnej emerytury) osobom, których podstawowa emerytura nie przekracza tej kwoty. Powyżej tego progu obowiązuje zasada "złotówka za złotówkę", co oznacza, że 14. emerytura jest pomniejszana o kwotę przekroczenia progu.

Co ważne, wypłata zarówno "trzynastki", jak i "czternastki" ma charakter automatyczny. Nie musisz składać żadnych dodatkowych wniosków, aby je otrzymać. Świadczenia te są doliczane do Twojej regularnej emerytury i wypłacane w odpowiednich miesiącach, co stanowi spore ułatwienie i dodatkowe wsparcie finansowe dla seniorów.