Wiele osób, które poświęciły całe swoje życie zawodowe na pracę, zastanawia się, jak długi staż pracy, na przykład 45 lat, przełoży się na wysokość ich emerytury. To naturalne pytanie, a ja, jako Hanna Czerwińska, chcę dziś rozwiać wszelkie wątpliwości i pokazać, że choć 45 lat pracy to imponujący dorobek, to ostateczna kwota świadczenia zależy od wielu, często niedocenianych czynników w polskim systemie ZUS.

45 lat pracy to solidna podstawa, ale wysokość emerytury zależy od wielu czynników poznaj kluczowe zasady ZUS.

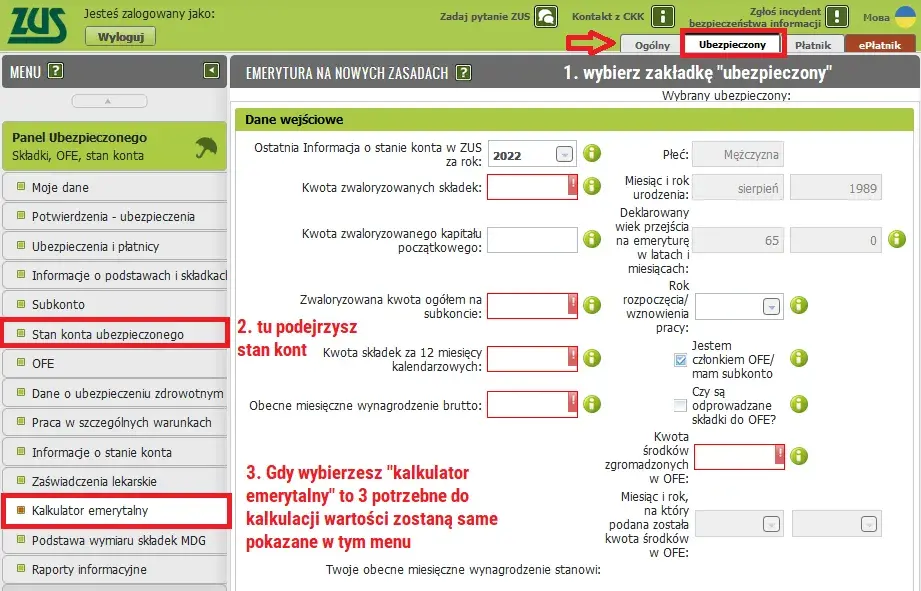

- Wysokość emerytury jest sumą zwaloryzowanych składek, kapitału początkowego i środków z subkonta, podzieloną przez średnie dalsze trwanie życia.

- Długi staż pracy (45 lat) znacząco zwiększa zgromadzony kapitał, ale nie jest jedynym wyznacznikiem wysokości świadczenia.

- Wiek przejścia na emeryturę jest kluczowy praca po osiągnięciu wieku ustawowego może zwiększyć świadczenie o 8-10% rocznie.

- Osoba z 45-letnim stażem pracy niemal zawsze spełnia warunki do otrzymania emerytury minimalnej, która w 2026 roku może przekroczyć 2000 zł brutto.

- Waloryzacja składek i świadczeń ma istotny wpływ na ostateczną kwotę emerytury.

Przeczytaj również: Podatek od zagranicznej emerytury: Bank nie pobiera! Jak się rozliczyć?

Dlaczego sam staż pracy to nie wszystko? Poznaj logikę systemu ZUS

Kiedy mówimy o emeryturze, często myślimy, że im dłużej pracujemy, tym wyższe świadczenie otrzymamy. I choć jest w tym ziarno prawdy, to sam staż pracy, choć niezwykle ważny, nie jest jedynym i bezpośrednim mnożnikiem w systemie ZUS. Polski system emerytalny, oparty na zasadzie zdefiniowanej składki, działa nieco inaczej. Ostateczna wysokość Twojej emerytury zależy przede wszystkim od kapitału, który udało Ci się zgromadzić na koncie emerytalnym przez lata pracy, a nie tylko od liczby przepracowanych lat. Oznacza to, że 45 lat pracy to solidna baza, ale kluczowe jest, jakie składki były w tym czasie odprowadzane i kiedy zdecydujesz się przejść na zasłużony odpoczynek.

Jak ZUS oblicza twoją emeryturę? Wzór, który musisz znać

Zrozumienie, jak ZUS oblicza Twoją emeryturę, może wydawać się skomplikowane, ale postaram się to wyjaśnić w możliwie przystępny sposób. W gruncie rzeczy, jest to pewien wzór, którego każdy element ma ogromne znaczenie dla ostatecznej kwoty świadczenia. Poznajmy go krok po kroku, bo świadomość tych mechanizmów to pierwszy krok do świadomego planowania przyszłości.

-

Krok 1: Sumowanie i waloryzacja twoich składek serce przyszłej emerytury

Podstawą Twojej przyszłej emerytury są składki emerytalne, które były odprowadzane od Twojego wynagrodzenia przez całe życie zawodowe. ZUS sumuje wszystkie te wpłaty, ale co ważne, nie są to tylko nominalne kwoty. Każdego roku ZUS przeprowadza waloryzację składek, czyli zwiększa ich wartość, aby uwzględnić inflację i wzrost gospodarczy. Dzięki temu Twoje składki sprzed 20 czy 30 lat mają dziś znacznie większą siłę nabywczą. 45 lat regularnego opłacania składek to oczywiście ogromny atut, który znacząco powiększa ten kapitał, tworząc solidną bazę pod przyszłe świadczenie.

-

Krok 2: Kapitał początkowy co z twoją pracą przed 1999 rokiem?

Dla osób, które pracowały przed reformą emerytalną w 1999 roku, niezwykle ważnym elementem jest tzw. kapitał początkowy. To nic innego jak przeliczone na dzisiejsze realia składki, które zostały odprowadzone przed 1 stycznia 1999 roku. ZUS ustala go na podstawie dokumentów potwierdzających zatrudnienie i wysokość wynagrodzenia z tamtego okresu. Podobnie jak bieżące składki, kapitał początkowy jest regularnie waloryzowany, co sprawia, że jego wartość rośnie wraz z upływem czasu. Jego prawidłowe ustalenie i uwzględnienie w obliczeniach jest kluczowe dla wielu seniorów. -

Krok 3: Rola subkonta w ZUS (OFE) dodatkowy filar twojego świadczenia

Obok głównego konta w ZUS, część składek emerytalnych jest również zapisywana na tzw. subkoncie. To rozwiązanie, które wyewoluowało z dawnych Otwartych Funduszy Emerytalnych (OFE). Środki zgromadzone na subkoncie są również waloryzowane i stanowią dodatkowy filar Twojego świadczenia. W momencie przejścia na emeryturę, środki z subkonta są doliczane do ogólnego kapitału emerytalnego i włączane do wzoru obliczeniowego, co oczywiście wpływa na podwyższenie ostatecznej kwoty.

-

Krok 4: „Średnie dalsze trwanie życia” dlaczego wiek przejścia na emeryturę jest tak ważny?

Ostatnim, ale niezwykle istotnym elementem wzoru jest tzw. „średnie dalsze trwanie życia”. To nic innego jak statystyczna prognoza, ile miesięcy życia pozostało osobie w Twoim wieku, wyliczana przez Główny Urząd Statystyczny (GUS). ZUS dzieli zgromadzony przez Ciebie kapitał (sumę zwaloryzowanych składek, kapitału początkowego i środków z subkonta) właśnie przez tę liczbę miesięcy. I tu pojawia się kluczowa kwestia: im później przejdziesz na emeryturę, tym mniejsza będzie liczba miesięcy, przez którą ZUS podzieli Twój kapitał. To oznacza, że każda dodatkowa przepracowana po osiągnięciu wieku emerytalnego (60 lat dla kobiet, 65 dla mężczyzn) może zwiększyć Twoje miesięczne świadczenie o około 8-10% rocznie. To bardzo znacząca różnica, którą warto wziąć pod uwagę.

Ile realnie można otrzymać? Przykładowe wyliczenia emerytury po 45 latach

Rozumiem, że teoria to jedno, a konkretne liczby to drugie. Chociaż dokładne wyliczenia emerytury są zawsze indywidualne i zależą od wielu czynników, takich jak dokładne daty opłacania składek, ich wysokość czy wiek przejścia na emeryturę, mogę przedstawić kilka przykładowych scenariuszy. Dzięki nim uzyskasz lepsze wyobrażenie o tym, czego możesz się spodziewać po 45 latach pracy.

-

Scenariusz 1: Emerytura przy zarobkach na poziomie płacy minimalnej

Osoba, która przez 45 lat pracy zarabiała na poziomie płacy minimalnej, może spodziewać się emerytury, która będzie oscylować w dolnych granicach świadczeń. Jednakże, dzięki tak długiemu stażowi pracy, niemal na pewno spełni warunki do otrzymania gwarantowanej emerytury minimalnej. Oznacza to, że nawet jeśli wyliczona kwota będzie niższa, ZUS podwyższy ją do ustawowego progu. To ważna siatka bezpieczeństwa, o której opowiem więcej w dalszej części artykułu.

-

Scenariusz 2: Emerytura osoby zarabiającej średnią krajową

Dla osoby z 45-letnim stażem pracy, która przez większość życia zawodowego zarabiała na poziomie średniej krajowej, perspektywy są znacznie lepsze. W takim przypadku, emerytura będzie z pewnością znacznie przewyższać świadczenie minimalne. Moje doświadczenie i analizy wskazują, że taka emerytura może stanowić około 50-60% ostatniej pensji, zwłaszcza jeśli osoba zdecyduje się pracować nieco dłużej niż do ustawowego wieku emerytalnego. To solidne świadczenie, które pozwala na utrzymanie stabilnego poziomu życia.

-

Scenariusz 3: Jak na świadczenie wpływają wysokie zarobki?

Naturalnie, im wyższe były Twoje zarobki i odprowadzane składki, tym wyższa będzie Twoja emerytura. System jest proporcjonalny wysokie składki przekładają się na znacznie wyższy zgromadzony kapitał, a w konsekwencji na znacznie wyższe świadczenie. Osoby, które przez 45 lat pracy osiągały wynagrodzenie znacznie powyżej średniej krajowej, mogą liczyć na bardzo komfortowe emerytury, często stanowiące znaczący procent ich ostatnich zarobków.

Pułapki i mity: co może obniżyć twoją emeryturę mimo długiego stażu?

Mimo że 45 lat pracy to imponujący staż, niestety nie zawsze gwarantuje on wysoką emeryturę. W mojej praktyce często spotykam się z sytuacjami, gdzie pewne decyzje zawodowe lub specyfika zatrudnienia w przeszłości znacząco wpływają na ostateczną kwotę świadczenia. Warto być świadomym tych "pułapek", aby móc ewentualnie podjąć działania naprawcze lub po prostu zrozumieć, dlaczego wyliczona emerytura może być niższa od oczekiwanej.

Umowy śmieciowe a wysokość kapitału jak lata pracy bez składek wpływają na wynik?

Jedną z największych pułapek, która może znacząco obniżyć Twoją emeryturę, nawet po 45 latach aktywności zawodowej, jest praca na tzw. "umowach śmieciowych", czyli umowach o dzieło lub niektórych umowach zlecenia, od których nie były odprowadzane składki emerytalne. Lata pracy bez składek to lata, w których nie budujesz swojego kapitału emerytalnego. Nawet jeśli pracowałeś przez 45 lat, ale część tego okresu spędziłeś na tego typu umowach, Twój zgromadzony kapitał będzie proporcjonalnie niższy, co bezpośrednio przełoży się na niższą emeryturę. To kluczowa kwestia, którą zawsze podkreślam moim klientom.

Znaczenie ciągłości zatrudnienia czy przerwy w pracy bolą na emeryturze?

Kolejnym czynnikiem, który może negatywnie wpłynąć na wysokość świadczenia, są przerwy w zatrudnieniu. Okresy bezrobocia bez prawa do zasiłku, długotrwałe urlopy wychowawcze, za które nie były opłacane składki, czy inne przerwy w aktywności zawodowej, w trakcie których nie były odprowadzane składki emerytalne, również oznaczają mniejszy zgromadzony kapitał. Każda taka luka w historii ubezpieczeniowej zmniejsza sumę składek i kapitał początkowy, co w efekcie obniża przyszłą emeryturę. ZUS bierze pod uwagę każdy miesiąc składkowy, dlatego ciągłość zatrudnienia i regularne opłacanie składek są tak ważne.

Jak świadomie zwiększyć swoją przyszłą emeryturę? Praktyczne strategie

Nawet jeśli masz już za sobą wiele lat pracy, nigdy nie jest za późno, aby podjąć świadome decyzje, które mogą pozytywnie wpłynąć na wysokość Twojej przyszłej emerytury. Istnieją konkretne strategie, które, jeśli zostaną zastosowane, mogą znacząco podnieść Twoje świadczenie. Chcę Ci pokazać, co możesz zrobić, aby maksymalnie wykorzystać swój dotychczasowy dorobek.

Dlaczego warto pracować dłużej? Konkretne liczby i korzyści

To jedna z najskuteczniejszych strategii na podniesienie emerytury, a jednocześnie często niedoceniana. Jak już wspomniałam, każdy rok pracy po osiągnięciu ustawowego wieku emerytalnego (60 lat dla kobiet, 65 dla mężczyzn) oznacza, że Twój zgromadzony kapitał będzie dzielony przez mniejszą liczbę miesięcy średniego dalszego trwania życia. To z kolei przekłada się na znacznie wyższe miesięczne świadczenie. Mówimy tu o wzroście rzędu 8-10% za każdy dodatkowy rok pracy. Wyobraź sobie, że pracując o 5 lat dłużej, możesz zwiększyć swoją emeryturę o 40-50%! To ogromna różnica, która realnie poprawi Twoją sytuację finansową na emeryturze. Dodatkowo, w tym czasie wciąż opłacasz składki, co jeszcze bardziej powiększa Twój kapitał.

Przeliczenie emerytury po dodatkowym roku pracy jak to działa?

Wiele osób nie wie, że nawet jeśli już przeszły na emeryturę, ale zdecydują się wrócić do pracy lub po prostu pracowały jeszcze przez jakiś czas po złożeniu wniosku, mogą wystąpić o przeliczenie świadczenia. ZUS przelicza emeryturę po każdym kolejnym przepracowanym roku lub po zgromadzeniu co najmniej 8 kwartałów składek. To oznacza, że każda dodatkowa składka, którą odprowadzisz, zostanie doliczona do Twojego kapitału, a Twoja emerytura zostanie ponownie obliczona, co zazwyczaj skutkuje jej podwyższeniem. Warto pamiętać o tej możliwości i z niej korzystać.Dobrowolne składki czy to rozwiązanie dla ciebie?

W niektórych sytuacjach, na przykład jeśli miałeś przerwy w zatrudnieniu lub pracowałeś na umowach bez składek, możesz rozważyć dobrowolne opłacanie składek emerytalnych. To rozwiązanie jest dostępne dla osób, które nie są objęte obowiązkowym ubezpieczeniem emerytalnym. Może być korzystne dla tych, którzy chcą uzupełnić swój staż składkowy lub zwiększyć zgromadzony kapitał. Zanim jednak podejmiesz taką decyzję, warto dokładnie przeanalizować swoją sytuację z doradcą ZUS lub specjalistą, aby upewnić się, że jest to dla Ciebie opłacalne.

Emerytura minimalna w 2026 roku twoja siatka bezpieczeństwa

Emerytura minimalna to niezwykle ważny element polskiego systemu, który stanowi swoistą "siatkę bezpieczeństwa" dla osób, których wyliczona emerytura byłaby bardzo niska. Jest to gwarancja, że po spełnieniu określonych warunków, Twoje świadczenie nie spadnie poniżej pewnego progu. To szczególnie istotne dla osób z długim stażem pracy, nawet jeśli ich zarobki nie były wysokie.Jakie warunki trzeba spełnić, aby ją otrzymać?

- Osiągnięcie ustawowego wieku emerytalnego (60 lat dla kobiet, 65 lat dla mężczyzn).

- Posiadanie wymaganego stażu składkowego: 20 lat dla kobiet i 25 lat dla mężczyzn.