Papierowy czek nadal działa inaczej niż przelew czy karta. To formalne polecenie zapłaty, więc liczą się tu nie tylko podpis i kwota, ale też poprawna forma dokumentu, termin przedstawienia i to, czy w ogóle ma on pokrycie na rachunku. W tym tekście wyjaśniam, jak taki instrument funkcjonuje, kiedy ma sens i dlaczego w codziennych finansach osobistych jest dziś raczej wyjątkiem niż standardem.

Najważniejsze informacje o tym instrumencie

- To papierowe polecenie wypłaty określonej sumy przez bank, a nie natychmiastowa płatność jak karta czy BLIK.

- Działa tylko wtedy, gdy dokument jest poprawnie wypełniony, podpisany i złożony w odpowiednim terminie.

- W Polsce ma dziś znaczenie głównie niszowe, ale wciąż pojawia się w obrocie zagranicznym i w bankowych taryfach.

- Przy dokumentach na zlecenie ważny jest indos, czyli przeniesienie praw przez podpisanie go na odwrocie.

- Jeśli brakuje pokrycia albo formalności są błędne, płatność może nie dojść do skutku.

Dlaczego ten papierowy instrument ma dziś niszowe znaczenie

Gdy patrzę na ten temat z perspektywy finansów osobistych, widzę przede wszystkim rozwiązanie z wcześniejszej epoki bankowości. W Polsce większość codziennych płatności przejęły przelewy, karty i BLIK, więc taki dokument stał się rzadki. To jednak nie znaczy, że zniknął całkowicie: banki nadal mają w taryfach pozycje związane z blankietami, potwierdzeniem i inkasem, a w obrocie zagranicznym nadal pojawiają się jego różne odmiany.

W praktyce najczęściej spotyka się go tam, gdzie druga strona nadal akceptuje starszy sposób rozliczenia, albo w sytuacjach, gdy dokument został wystawiony poza Polską. Ja traktuję go jako narzędzie formalne, a nie wygodny sposób codziennego płacenia. To ważne rozróżnienie, bo od razu ustawia oczekiwania: nie chodzi o natychmiastowy ruch pieniędzy, tylko o prawne polecenie wypłaty. To właśnie ten formalizm sprawia, że warto najpierw zrozumieć sam mechanizm działania.

Jak działa to polecenie krok po kroku

Mechanizm jest prosty, ale tylko na pierwszy rzut oka. Wystawca wypełnia blankiet, wpisuje kwotę, datę, miejsce wystawienia, wskazuje bank i podpisuje dokument. Od tej chwili nie jest to jeszcze gotówka, lecz dyspozycja, którą odbiorca musi przedstawić do realizacji.

- Wystawca przekazuje dokument odbiorcy albo pozostawia go dla wskazanej osoby.

- Odbiorca sprawdza, czy blankiet jest poprawnie wypełniony i czy wolno go dalej przenieść.

- Jeżeli dokument jest wystawiony „na zlecenie”, można go przekazać dalej przez indos, czyli podpis na odwrocie.

- Następnie trafia on do banku, który ma go zrealizować albo przyjąć do inkasa.

- Bank weryfikuje formalności i pokrycie, czyli to, czy na rachunku wystawcy są środki do zapłaty.

- Jeżeli wszystko się zgadza, następuje wypłata albo uznanie rachunku; jeśli nie, płatność może zostać odrzucona.

Najważniejsza cecha jest taka, że płatność następuje po przedstawieniu dokumentu, a nie „z góry”. Właśnie dlatego nie traktowałbym go jak pewnego substytutu gotówki. Zanim jednak ktoś uzna taki blankiet za ważny, trzeba sprawdzić, co musi się na nim znaleźć.

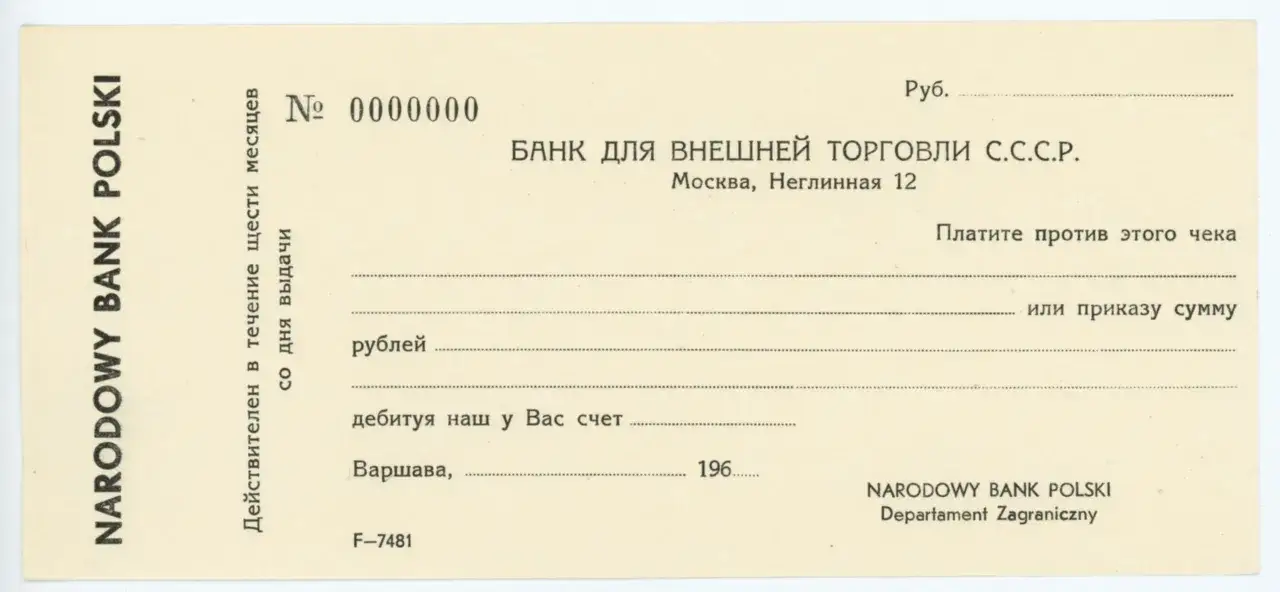

Jakie dane muszą znaleźć się na poprawnym blankiecie

Prawo czekowe wymaga kilku elementów, bez których dokument może utracić swoją moc. To nie jest drobiazg formalny, tylko podstawa bezpieczeństwa całej operacji. Jeśli ktoś wypełnia taki blankiet niedbale, ryzykuje nie tylko opóźnienie, ale i całkowity brak wypłaty.

| Element | Po co jest potrzebny |

|---|---|

| Nazwa instrumentu w treści dokumentu | Bez tego łatwo pomylić go z innym papierem finansowym. |

| Bezwarunkowe polecenie zapłaty określonej sumy | To istota dokumentu. Jeśli pojawiają się warunki, jego sens prawny słabnie. |

| Bank, który ma zapłacić | W polskich realiach musi to być bank, czyli instytucja uprawniona do rozliczenia płatności. |

| Miejsce płatności | Pomaga ustalić, gdzie dokument ma być przedstawiony do realizacji. |

| Data i miejsce wystawienia | Są potrzebne do liczenia terminów i oceny, kiedy dokument można złożyć w banku. |

| Podpis wystawcy | Bez podpisu nie ma ważnego zobowiązania. |

Warto pamiętać o jeszcze jednej praktycznej regule: jeśli suma zapisana słownie różni się od tej podanej cyframi, zwykle liczy się kwota słownie. Gdy pojawiają się różne zapisy tej samej kwoty, obowiązuje niższa wartość. To właśnie takie detale najczęściej decydują, czy dokument da się bez problemu zrealizować. Gdy forma jest już jasna, łatwiej przejść do odmian, które zmieniają sposób użycia.

Najważniejsze odmiany i co one zmieniają

Nie każdy blankiet działa tak samo. Różnice są istotne, bo wpływają na to, kto może go wykorzystać, czy da się go przenieść i czy płatność może nastąpić w gotówce, czy tylko w formie rozrachunku między rachunkami.

| Odmiana | Co oznacza w praktyce | Na co uważać |

|---|---|---|

| Imienny lub „na zlecenie” | Można go przekazać dalej przez indos. | Trzeba sprawdzić ciąg podpisów na odwrocie. |

| „Nie na zlecenie” | Nie przenosi się go tak swobodnie; działa jak zwykłe przeniesienie praw. | Nie każdy kolejny posiadacz będzie miał takie same uprawnienia. |

| Na okaziciela | Pieniądze otrzymuje osoba, która ma dokument. | To wygodne, ale bardziej ryzykowne przy zgubieniu lub kradzieży. |

| Zakreślony | Między dwiema liniami umieszcza się ograniczenie, które kieruje płatność przez bank lub stałego klienta. | Ogranicza obrót gotówkowy i zwiększa kontrolę nad rozliczeniem. |

| Rozrachunkowy | Zamiast gotówki dochodzi do uznania rachunku albo innego rozliczenia księgowego. | To ważne, gdy ktoś liczy na wypłatę „do ręki”, a dokument tego nie przewiduje. |

W obrocie zagranicznym spotyka się też operacje związane z czekami bankierskimi i podróżniczymi, choć dziś to raczej nisza niż masowy produkt. Dla użytkownika indywidualnego najważniejsze jest jedno: rodzaj dokumentu decyduje o tym, czy wolno go po prostu zanieść do banku, czy trzeba spełnić dodatkowe warunki. To naturalnie prowadzi do porównania z prostszymi formami płatności, z których korzystamy na co dzień.

Czym różni się od przelewu, karty i płatności BLIK

Jeśli spojrzeć na codzienne finanse seniora, różnica jest bardzo wyraźna. Przelew, karta i BLIK są szybsze, prostsze i lepiej dopasowane do zwykłych rachunków. Papierowy instrument bywa potrzebny tylko tam, gdzie druga strona nadal go akceptuje albo gdzie wymaga tego zagraniczny obieg dokumentów.

| Cecha | Blankiet czekowy | Przelew | Karta lub BLIK |

|---|---|---|---|

| Sposób użycia | Wymaga ręcznego wypełnienia, podpisu i złożenia w banku. | Wystarczy numer rachunku i dyspozycja z bankowości lub placówki. | Płacisz od razu, zwykle telefonem, kartą albo kodem. |

| Prędkość | Zależy od przedstawienia i rozliczenia bankowego. | Zwykle szybki, a w wielu przypadkach natychmiastowy. | Najszybsza forma w sklepie i online. |

| Wygoda | Niska, bo wymaga więcej formalności. | Wysoka, szczególnie przy stałych płatnościach. | Bardzo wysoka, zwłaszcza w codziennych zakupach. |

| Ryzyko błędu | Większe, bo liczy się każdy detal dokumentu. | Niższe, jeśli numer rachunku jest poprawny. | Najmniejsze w zwykłych transakcjach detalicznych. |

| Kiedy ma sens | W obrocie zagranicznym, w starszych rozliczeniach albo tam, gdzie druga strona go wymaga. | W rachunkach domowych, opłatach i rozliczeniach między osobami. | W sklepach, aptekach, internecie i przy drobnych płatnościach. |

Moja praktyczna ocena jest prosta: w codziennym życiu nie warto wybierać tej papierowej formy, jeśli istnieje wygodniejsza alternatywa. Z punktu widzenia bezpieczeństwa i komfortu przelew albo płatność elektroniczna zwykle wygrywają. Największe kłopoty zaczynają się jednak wtedy, gdy dokument ma wadę formalną albo brak pokrycia.

Najczęstsze błędy i ryzyko, które naprawdę mają znaczenie

Tu nie chodzi o drobne niedopatrzenia, tylko o błędy, które mogą całkowicie zablokować wypłatę. Najczęściej problem zaczyna się od pośpiechu: ktoś podpisuje dokument bez sprawdzenia treści albo przyjmuje go bez upewnienia się, że nadaje się do realizacji.

- Brak podpisu, daty albo wskazanego banku.

- Zły zapis kwoty lub rozbieżność między cyframi a zapisem słownym.

- Przekazanie dokumentu dalej bez prawidłowego indosu, gdy jest on wystawiony „na zlecenie”.

- Przekonanie, że sam papier oznacza pewną wypłatę, mimo że na rachunku może nie być środków.

- Za późne przedstawienie do realizacji, zwłaszcza gdy obowiązuje termin krajowy lub zagraniczny.

- Brak reakcji po zagubieniu blankietu, co zwiększa ryzyko nadużycia.

Prawo przewiduje też odpowiedzialność za wystawienie dokumentu bez potrzebnego pokrycia, a w skrajnych przypadkach nawet sankcję karną. To już nie jest sprawa czysto administracyjna, tylko realne ryzyko finansowe i prawne. Jeśli dokument ma trafić do twojej ręki, dobrze wiedzieć, jak się z nim obchodzić od pierwszej chwili.

Co zrobić, gdy taki dokument trafi do twojej ręki

Najrozsądniej działać spokojnie i metodycznie. Ja zawsze zaczynam od sprawdzenia formalności, bo to oszczędza czas i chroni przed rozczarowaniem w banku. Dopiero potem przechodzę do kwestii terminu i sposobu realizacji.

- Sprawdź, czy są wszystkie podstawowe elementy: kwota, data, miejsce, podpis i bank.

- Ustal, czy dokument jest imienny, na zlecenie, na okaziciela czy z ograniczeniem typu „nie na zlecenie”.

- Jeśli jest przenoszalny, obejrzyj odwrotną stronę i upewnij się, że indosy są czytelne i ciągłe.

- Zanieś go do banku możliwie szybko. Przy dokumentach krajowych termin przedstawienia wynosi 10 dni, a przy zagranicznych 20 albo 70 dni, zależnie od miejsca wystawienia i płatności.

- Jeżeli pochodzi z zagranicy, dopytaj o inkaso i opłaty, bo bank może pobrać prowizję za przyjęcie i rozliczenie.

- Zachowaj potwierdzenie złożenia, szczególnie gdy chodzi o większą kwotę albo spór z wystawcą.

W praktyce to właśnie termin i formalności decydują o tym, czy bank uzna dokument bez problemu. Jeśli masz wątpliwości co do jego ważności, nie zakładaj z góry, że wszystko „samo się rozwiąże”. Lepiej zweryfikować to od razu niż czekać na odmowę zapłaty.

Co warto zapamiętać, zanim uznasz go za prosty środek płatności

Najkrócej ujmując, to formalne polecenie bankowe, które działa tylko przy poprawnym wypełnieniu, podpisie, odpowiednim terminie i faktycznym pokryciu. Nie jest to wygodny zamiennik zwykłej płatności, ale nadal bywa użyteczny w obrocie zagranicznym i w starszych rozliczeniach. Dla osoby dbającej o domowy budżet najważniejsze jest jedno: nie traktować go jak pewnej gotówki, dopóki bank nie potwierdzi realizacji.

Jeśli taki blankiet pojawi się w twoich finansach, patrz na niego jak na dokument prawny, a nie jak na zwykły środek płatności. Sprawdź formalności, termin i możliwość realizacji, a dopiero potem podejmij decyzję, czy go przyjąć lub zanieść do banku.