Oprocentowanie obligacji skarbowych nie działa tak samo w każdej serii, więc sam procent zapisany w ofercie to dopiero początek. Dla osoby, która chce bezpiecznie odkładać pieniądze, ważne jest też, kiedy odsetki są wypłacane, czy rosną razem z inflacją, ile zostaje po podatku i co się dzieje przy wcześniejszym wykupie. W tym tekście porządkuję to krok po kroku, na konkretnych przykładach z obecnej oferty.

Najważniejsze rzeczy o odsetkach od obligacji skarbowych

- W obligacjach liczy się nie tylko sama stawka, ale też sposób naliczania odsetek i moment ich wypłaty.

- Krótki termin daje większą przewidywalność, a dłuższy okres częściej lepiej chroni przed inflacją.

- Przy wcześniejszym wykupie zwykle pojawia się opłata, ale w 3-miesięcznych obligacjach jej nie ma.

- Podatek 19% jest pobierany automatycznie, więc realny zysk zawsze jest niższy od brutto.

- Przy zamianie starszych obligacji standardowe serie kosztują 99,90 zł za sztukę, a nie 100 zł.

Jak działa naliczanie odsetek w obligacjach skarbowych

Najprościej mówiąc, kupujesz papier o wartości nominalnej 100 zł, a państwo oddaje kapitał razem z odsetkami po wskazanym czasie albo w trakcie trwania emisji. Ja patrzę na ten produkt nie przez sam procent, lecz przez trzy pytania: czy stawka jest stała, czy zmienna, oraz czy odsetki są wypłacane na bieżąco, czy dopisywane do kapitału.

| Mechanizm | Co to znaczy | Praktyczny efekt |

|---|---|---|

| Stałe oprocentowanie | Stawka jest znana już w dniu zakupu i nie zmienia się do końca okresu | Łatwo policzyć zysk z góry |

| Zmienna stopa | Po pierwszym okresie oprocentowanie zależy od stopy referencyjnej NBP i marży | Wynik może się zmieniać wraz z decyzjami banku centralnego |

| Indeksacja inflacją | W kolejnych okresach stawka jest oparta na inflacji i marży | Lepsza ochrona siły nabywczej pieniędzy |

| Kapitalizacja odsetek | Odsetki są dopisywane do kapitału i pracują w kolejnym okresie | Efekt procentu składanego jest wyraźniejszy |

W tym układzie najważniejsze są dwa pojęcia. Marża to stały dodatek do inflacji albo do stopy referencyjnej NBP, a kapitalizacja odsetek oznacza, że odsetki nie leżą osobno, tylko powiększają kapitał. To właśnie ten mechanizm decyduje, czy ważniejsza jest dla ciebie pewna stawka, czy odporność na inflację, więc teraz przejdźmy do obecnej oferty.

Jak wygląda czerwcowa oferta 2026 i czym różnią się serie

Według Ministerstwa Finansów w czerwcowej ofercie 2026 widać wyraźny podział: krótkie serie dają większą płynność, a długie mocniej opierają się na inflacji. To ważne, bo sama stawka z pierwszego okresu nie mówi jeszcze wszystkiego o całym wyniku.

| Typ obligacji | Stawka w pierwszym okresie | Co dzieje się później | Wypłata odsetek | Wcześniejszy wykup |

|---|---|---|---|---|

| 3-miesięczne OTS | 2,00% w skali roku | Bez zmian, stawka jest stała | Po 3 miesiącach | Brak opłaty |

| 1-roczne ROR | 4,00% w pierwszym miesiącu | Potem stopa referencyjna NBP + 0,00% | Co miesiąc | 50 gr za obligację |

| 2-letnie DOR | 4,15% w pierwszym miesiącu | Potem stopa referencyjna NBP + 0,15% | Co miesiąc | 70 gr za obligację |

| 3-letnie TOS | 4,40% rocznie | Stawka stała, z roczną kapitalizacją | Na koniec okresu | 1 zł za obligację |

| 4-letnie COI | 4,75% w pierwszym roku | Potem inflacja + 1,50 p.p. | Co roku | 2 zł za obligację |

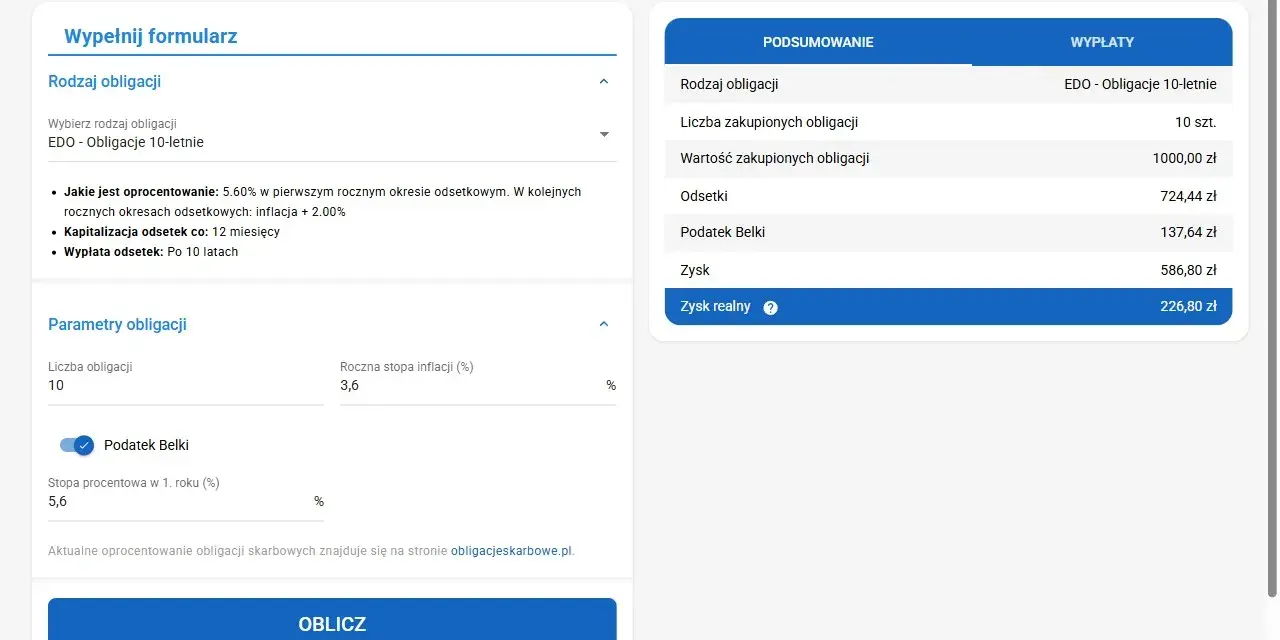

| 10-letnie EDO | 5,35% w pierwszym roku | Potem inflacja + 2,00 p.p., z kapitalizacją | Na koniec okresu | 3 zł za obligację |

| 6-letnie ROS, dla beneficjentów Rodzina 800+ | 5,00% w pierwszym roku | Potem inflacja + 2,00 p.p., z kapitalizacją | Na koniec okresu | 2 zł za obligację |

| 12-letnie ROD, dla beneficjentów Rodzina 800+ | 5,60% w pierwszym roku | Potem inflacja + 2,50 p.p., z kapitalizacją | Na koniec okresu | 3 zł za obligację |

Przy zamianie starszych obligacji standardowe serie 1-, 2-, 3-, 4- i 10-letnie kupisz za 99,90 zł za sztukę, a 3-miesięczne za 100,00 zł. To mały szczegół, ale przy większej kwocie daje już odczuwalną różnicę. Sam procent z pierwszego okresu nie mówi jeszcze wszystkiego, dlatego warto pokazać zysk na liczbach.

Jak policzyć zysk na konkretnych kwotach

Ja zawsze liczę to w dwóch krokach: najpierw sprawdzam zysk brutto, potem odejmuję podatek i ewentualną opłatę za wcześniejszy wykup. Dzięki temu łatwo odróżnić reklamową stawkę od realnego wyniku.

Najprostszy wzór to: kapitał × stawka × czas trwania w latach. Przy obligacjach z kapitalizacją trzeba co roku liczyć od wyższej kwoty, bo odsetki pracują na odsetkach.

- W 3-miesięcznych OTS kwota 10 000 zł daje 50 zł brutto odsetek, bo 10 000 × 2% × 3/12 = 50. Po 19% podatku zostaje około 40,50 zł.

- W 3-letnich TOS kwota 10 000 zł daje około 11 378,94 zł na koniec, czyli zysk brutto wynosi około 1 378,94 zł. Po podatku zostaje mniej więcej 1 116,94 zł.

- W obligacjach indeksowanych inflacją kalkulacja zależy od kolejnych odczytów cen. Jeśli inflacja w następnym okresie wyniesie 3%, to COI da 4,50%, a EDO 5,00%, bo do inflacji dochodzi stała marża.

W praktyce najważniejsze jest to, że w obligacjach z kapitalizacją pieniądze pracują także na wcześniejszych odsetkach. To właśnie dlatego różnica między zwykłym procentem a końcowym wynikiem po kilku latach bywa większa, niż na pierwszy rzut oka wygląda. Kiedy już to widać, warto sprawdzić, co może zjeść część zysku.

Co potrafi obniżyć końcowy wynik, nawet gdy stawka wygląda dobrze

Największym błędem jest patrzenie tylko na sam procent. W obligacjach liczy się też podatek, opłata za wcześniejszy wykup i to, czy odsetki są wypłacane na bieżąco, czy dopisywane do kapitału.

- Podatek 19% jest pobierany automatycznie od odsetek, a przy zakupie z dyskontem także od tej niewielkiej różnicy cenowej. Jak podaje serwis obligacjeskarbowe.pl, nie wpisujesz tego dochodu do rocznego PIT, bo rozlicza go płatnik.

- Wcześniejszy wykup zmniejsza wynik. W standardowych seriach opłata wynosi 50 gr, 70 gr, 1 zł, 2 zł lub 3 zł za obligację, a w 3-miesięcznych nie ma jej wcale.

- Inflacja może zjadać realny zysk w obligacjach stałoprocentowych. Nawet przy dodatnim wyniku nominalnym siła nabywcza pieniędzy może rosnąć wolniej, niż wygląda to na papierze.

- Brak kapitalizacji oznacza, że odsetki nie pracują dalej. W 4-letnich COI odsetki są wypłacane co roku, więc efekt procentu składanego jest słabszy niż w 3-letnich TOS czy 10-letnich EDO.

- Sam zakup obligacji nie wiąże się z prowizją, ale przy płatności przelewem bank może pobrać własną opłatę za realizację transferu.

Po odjęciu tych kosztów łatwiej dopasować serię do konkretnego celu i horyzontu. To właśnie ten etap najbardziej pomaga uniknąć rozczarowania, gdy nominowana stawka wygląda świetnie, ale nie pasuje do planu oszczędzania.

Które obligacje pasują do różnych planów oszczędzania

Ja patrzyłabym na wybór obligacji przede wszystkim przez pryzmat czasu, na jaki naprawdę możesz odłożyć pieniądze. Dopiero potem sprawdza się sam procent, bo to termin i sposób naliczania odsetek decydują o tym, czy produkt będzie wygodny, czy kłopotliwy.

| Twój cel | Na co patrzeć | Dlaczego to ma sens | Na co uważać |

|---|---|---|---|

| Krótka rezerwa na kilka miesięcy | OTS, ROR lub DOR | Masz szybki dostęp do pieniędzy i niewielkie ryzyko długiego zamrożenia kapitału | W obligacjach zmiennych końcowy wynik nie jest znany z góry |

| Pewna stawka na kilka lat | TOS | Stawka jest stała, a kapitalizacja roczna poprawia wynik | Przy wcześniejszym wykupie trzeba liczyć opłatę |

| Ochrona przed inflacją | COI albo EDO | W kolejnych okresach stawka rośnie razem z inflacją i marżą | Warto mieć horyzont dłuższy niż tylko rok czy dwa |

| Oszczędzanie na emeryturę | Konto IKE-Obligacje lub IKZE-Obligacje | To rozwiązanie lepiej pasuje do długiego, regularnego odkładania | Trzeba pilnować zasad konta i własnej płynności |

| Masz prawo do obligacji rodzinnych | ROS lub ROD | Marża jest korzystniejsza niż w standardowej ofercie | To produkt tylko dla uprawnionych beneficjentów i dostępny wyłącznie w wybranych kanałach |

Jeśli pieniądze mają być dostępne szybko, sensownie brzmią serie krótsze. Jeśli mają pracować latami, ważniejsza staje się ochrona przed inflacją niż sam początkowy procent. Zostaje już ostatnia rzecz, czyli sposób czytania oferty, żeby nie pomylić reklamy z realnym wynikiem.

Jak czytać ofertę, żeby nie pomylić stawki z realnym zyskiem

Ja patrzę na obligacje w tej kolejności: termin, rodzaj stopy, zasady wypłaty odsetek, opłata za wcześniejszy wykup, dopiero potem sama liczba procentów. Taki porządek pozwala uniknąć sytuacji, w której wysoka stawka wygląda dobrze tylko na papierze, ale w praktyce nie pasuje do twojego planu.

- Sprawdź, czy podana stawka dotyczy całego okresu, czy tylko pierwszego miesiąca albo pierwszego roku.

- Ustal, kiedy dostajesz odsetki: co miesiąc, co roku, czy dopiero na końcu.

- Oceń, czy możesz dotrzymać terminu bez wcześniejszego wykupu.

- Porównuj zysk netto, a nie tylko brutto, bo podatek 19% zawsze obniża wynik.

- Pamiętaj o cenie zamiany 99,90 zł w standardowych seriach, bo daje małe, ale realne dyskonto.

- Jeśli nie chcesz korzystać z bankowości internetowej, sprawdź też kanały zakupu w placówce lub telefonicznie.

Jeśli miałbym zostawić tylko jedną zasadę, brzmiałaby tak: wybieraj serię pod czas, na jaki naprawdę możesz odłożyć pieniądze. W obligacjach skarbowych wygrywa nie najwyższa cyfra w ofercie, lecz ten wariant, który pasuje do twojego planu, daje spokojny sen i nie zmusza do kosztownego wcześniejszego wyjścia.